Que sait-on véritablement des coûts et des bénéfices de la redistribution pour les classes moyennes ? Deux études récentes montrent qu’elles sont certes fortement imposées, mais comme la grande majorité de la population – y compris les bas salaires. Les vrais enjeux sont ailleurs, dans la situation privilégiée des 1 % les plus riches et dans l’évolution future des dépenses publiques.

Cet article est la version écrite d’une présentation orale faite lors du lancement de l’ouvrage de Dominique Goux et Éric Maurin, Les Nouvelles Classes moyennes (Seuil / République des Idées), au mois de janvier 2012 à la Bellevilloise à Paris. Il s’appuie sur les données d’une enquête menée par l’Institut des politiques publiques développé par PSE-Ecole d’Economie de Paris et le CREST.

Pendant la campagne présidentielle de 2012, les questions de fiscalité et de redistribution ont dominé une grande partie du débat économique, et le plus souvent ces questions ont été liées à la situation desdites « classes moyennes ». Ces couches intermédiaires sont perçues comme des électeurs pivots, qu’il faut absolument séduire ; en même temps, le redressement des finances publiques invite à faire porter les hausses de prélèvements obligatoires sur une base suffisamment large, qui ne peut donc éviter de les toucher. Dès lors, les propositions de réforme de la fiscalité (modulation du quotient familial, « TVA sociale », etc.) suscitent immédiatement des attaques sur le mode du « matraquage des classes moyennes ». Selon cette vision, alors que les couches populaires seraient les grandes gagnantes de la redistribution et que les plus riches parviendraient assez largement à échapper à l’impôt, seules les classes moyennes se trouveraient être des contributeurs nets à notre système de redistribution.

Ce court article vise à discuter cette vision répandue au vu des études aujourd’hui disponibles. Il nous faut d’abord définir ce que sont les classes moyennes, puis présenter les enjeux de la mesure de la redistribution, avant de discuter plus précisément l’une des propositions avancées par Dominique Goux et Éric Maurin dans leur ouvrage Les Nouvelles Classes moyennes (2012), visant à renouveler le ciblage des politiques de redistribution.

Redistribution et classes moyennes

La définition des « classes moyennes » est loin de faire l’unanimité et deux approches différentes peuvent être opposées : la première vise à définir ce groupe de façon socio-économique – c’est l’approche suivie par Dominique Goux et Éric Maurin dans leur ouvrage, en utilisant les catégories socio-professionnelles (CSP) de l’Insee –, tandis qu’une autre approche – plus commune dans les travaux sur la redistribution fiscale et sociale – adopte une définition fondée sur les revenus du ménage. La population peut ainsi être classée en fonction du revenu en groupes égaux, au nombre de cinq (quintile), dix (décile) ou de 100 (centile). Selon cette classification, on distingue habituellement les « classes populaires » (les 50 % de la population dans les plus bas revenus), les hauts revenus (les 10 % des plus hauts revenus), et les « classes moyennes », qui représentent un groupe intermédiaire comportant 40 % de la population.

L’avantage de représenter les groupes sociaux selon la catégorie socio-professionnelle, comme le font notamment les sociologues, est de pouvoir capturer un état social plus permanent que le revenu, dont les variations sont importantes et dépendent en grande partie du moment où se situe l’individu dans son cycle de vie. Le désavantage est que ces grandes catégories recouvrent des situations individuelles extrêmement variées en termes de niveau de vie qui rendent plus difficile l’appréhension des effets du système fiscal et social.

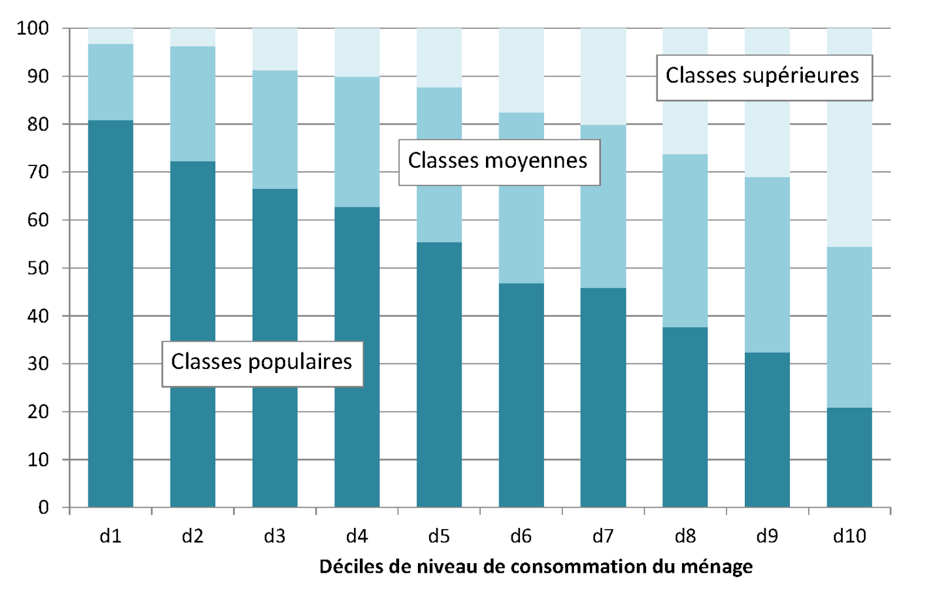

Le graphique 1 représente la répartition des trois grandes catégories socio-professionnelles selon les déciles de niveau de consommation – le niveau de consommation ayant l’avantage, par rapport au revenu, d’être moins susceptible de représenter des chocs temporaires. Il apparaît de façon évidente que les classes moyennes, définies par les CSP, se retrouvent dans l’ensemble de la distribution des niveaux de vie, même si elles sont plutôt surreprésentées dans les déciles 6 à 9. Cela est dû en partie au fait que la situation professionnelle des conjoints peut fortement modifier le niveau de vie du ménage, et aussi au fait qu’il existe au sein d’un groupe professionnel une forte hétérogénéité de situations, en particulier pour les « classes moyennes » : un artisan qui peine à se verser un salaire au niveau du Smic va de fait se retrouver proche en termes de niveau de vie de la situation d’une grande partie des individus des « classes populaires », et, à l’inverse, un commerçant ou restaurateur ayant bien réussi peut se retrouver avec de très hauts revenus.

Graphique 1 : Catégories socio-professionnelles selon le niveau de consommation du ménage

Source : Enquête Budget des familles, 2005.

Note : Les classes moyennes sont définies ici selon la CSP du chef de ménage et incluent les professions intermédiaires du secteur public et privé, les artisans et les commerçants. Les ménages sont classés par niveau de consommation du ménage. Le premier décile (d1) correspond aux 10 % des ménages les plus pauvres et le dernier décile (d10) correspond aux 10 % des ménages les plus riches.

Une telle confrontation de la représentation des classes moyennes invite donc à repenser cette notion, en particulier lorsque l’on souhaite représenter la redistribution fiscale et sociale. Lorsque l’on représente la distribution des revenus, il est aussi important de bien prendre conscience de l’hétérogénéité de ce qu’on appelle communément les hauts revenus, c’est-à-dire le décile supérieur de la distribution des revenus : la partie inférieure de ce groupe (les individus situés entre les centiles 90 et 95) reste assez proche des classes moyennes – au sens large – et ses membres se considèrent volontiers comme faisant partie des « classes moyennes supérieures ». L’enjeu pour la représentation du système fiscal et social est donc de pouvoir faire apparaître ces différences au sein même des hauts revenus.

Les systèmes de redistribution

La redistribution opérée par la puissance publique prend de nombreux aspects : la fiscalité bien sûr, mais aussi les transferts sociaux, les assurances sociales, les dépenses publiques et la régulation. Dans l’idéal, un bilan redistributif devrait prendre en compte l’ensemble de ces politiques publiques. Malheureusement, il n’existe pas, à l’heure actuelle, d’études permettant de prendre en compte l’intégralité des politiques publiques susceptibles de contribuer à la redistribution des niveaux de vie : les études disponibles se limitent généralement à une partie des prélèvements et une partie des transferts. L’étude des effets redistributifs des assurances sociales, des dépenses publiques et de la régulation est encore largement à faire.

Par ailleurs, ce bilan redistributif ne devrait pas s’appliquer uniquement à un moment donné, mais devrait représenter l’ensemble des contributions et transferts versés et reçus pendant tout le cycle de vie : on comprend bien que les cotisations retraite versées par les actifs durant leur carrière servent largement à financer des pensions de retraite et ne peuvent être assimilées à des prélèvements comme les autres. Peut-être de façon moins évidente, il faut avoir en tête qu’il existe de la mobilité au sein des différents niveaux de revenus : une personne peut être au chômage pendant plusieurs mois, voire années, mais il est beaucoup plus rare de voir ces chocs de revenu perdurer pendant toute la vie. Représenter les effets redistributifs du système fiscal et social impose donc de pouvoir représenter les individus selon leur « revenu permanent », hors des chocs temporaires ou accidentels.

Les études actuelles sur la redistribution du système fiscalo-social français reposent sur l’utilisation de modèles de micro-simulation qui sont appliqués à un échantillon représentatif de la population française. Un modèle de micro-simulation simule la législation fiscale et sociale en fonction des caractéristiques des individus (âge, revenus, panier de consommation, situation familiale, etc.) et permet ainsi de calculer les impôts payés et les transferts reçus pour une population représentative.

L’incidence fiscale

Une des difficultés majeures des études sur la redistribution est la question de l’incidence fiscale, consistant à déterminer qui paie in fine les différents prélèvements obligatoires. En effet, tous les impôts – y compris ceux qui pèsent en apparence sur les entreprises – finissent par être payés par les ménages. Il est bien accepté, par exemple, que la TVA, qui est acquittée par les entreprises, est largement reportée sur les consommateurs par le biais de hausses prix. De même, les cotisations sociales versées par les employeurs sont largement reportées sur les salariés – à moyen terme – via des salaires nets plus faibles.

Si l’incidence de certains impôts est bien connue, nos connaissances sont beaucoup plus ténues pour d’autres. Par exemple l’impôt sur les sociétés (IS) est vraisemblablement payé en partie par les actionnaires, mais probablement aussi par d’autres revenus du capital et peut-être aussi par les salariés ou les consommateurs. Si l’on choisit de représenter l’impôt sur les sociétés comme pesant uniquement sur les actionnaires, cet impôt apparaîtra comme très progressif (seuls les plus hauts revenus ont une part significative de leurs revenus sous forme d’actions) ; à l’inverse, si on pense que l’IS est payé par une fraction plus large de la population, son aspect progressif sera réduit d’autant.

Cet article présente les résultats de deux études récentes sur le système fiscal et social français : l’une réalisée à l’aide du modèle INES développé à l’Insee [1], l’autre réalisée à l’aide du modèle TAXIPP développé à l’Institut des politiques publiques (IPP) [2].

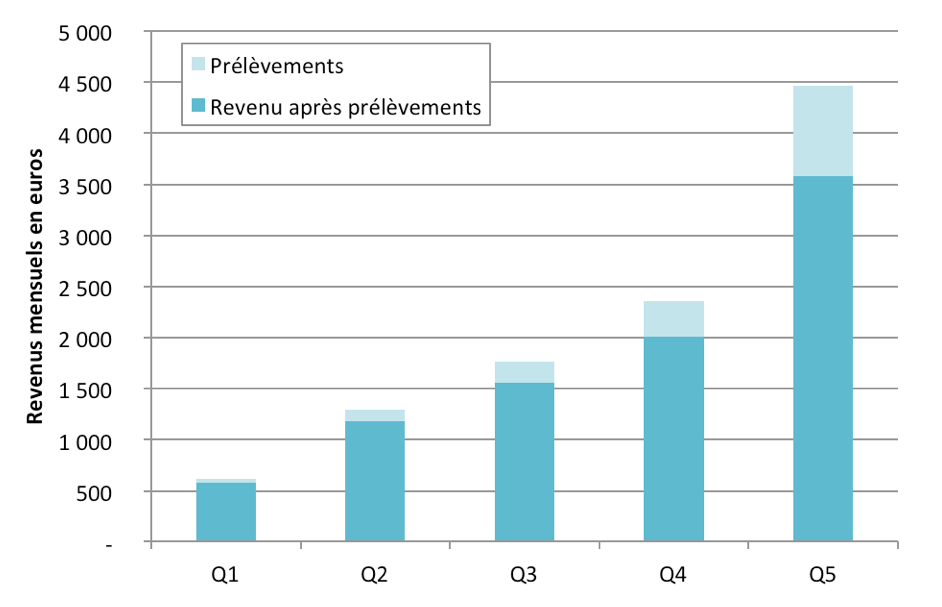

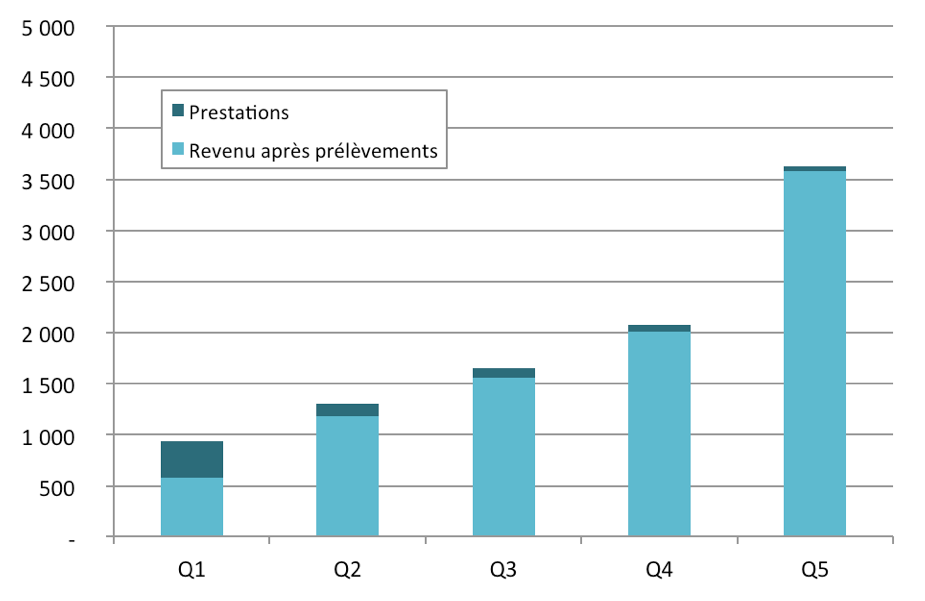

L’étude de l’Insee découpe la population en cinq groupes égaux et étudie l’effet redistributif d’une partie des prélèvements obligatoires et d’une partie des transferts sociaux (les impôts indirects, les prélèvements sur les entreprises et les cotisations sociales contributives sont mis de côté ainsi que les prestations assurantielles). Les graphiques 2 et 3 reproduisent ces effets redistributifs pour l’année 2010 : les prélèvements représentent une part importante des plus hauts revenus (les 20 % les plus hauts), alors que les prestations sociales représentent une part importante des plus bas revenus (les 20 % les plus bas).

Graphique 2 : Prélèvements par quintile de revenus en 2010

Source : Modèle INES, France portrait social 2011.

Lecture : Q1 correspond au premier quintile de la distribution des revenus, c’est-à-dire au 20 % des revenus les plus bas. Pour le dernier quintile (Q5), le revenu mensuel moyen avant prélèvement est de 4 500 euros, sur lesquels environ 900 euros sont prélevés, ce qui donne 3 600 de revenus après prélèvements.

Graphique 3 : Revenus disponibles après prélèvements et prestations en 2010

Source : Modèle INES, France portrait social 2011.

Lecture : Q1 correspond au quintile 1, c’est-à-dire au 20 % des revenus les plus bas.

Dans une telle représentation, les classes moyennes se répartissent dans les quintiles 3 à 5 et sont surtout dominantes dans le quatrième quintile. Si l’on compare les graphiques 2 et 3, on se rend compte que si les classes moyennes apparaissent bien comme des contributeurs nets au système, elles n’apparaissent pas vraiment comme particulièrement « matraquées ». On peut ainsi calculer un taux de redistribution net – les transferts reçus nets des prélèvements versés rapportés au revenu avant prélèvement – que l’on rapporte au tableau 1. Les ménages dans le quintile 4 contribuent à la redistribution à hauteur de 12 % de leurs revenus avant prélèvements, alors que les plus hauts revenus (le quintile 5) contribuent à hauteur de 19 %.

Tableau 1 : Taux de redistribution net en 2010

| Quintile 1 | Quintile 2 | Quintile 3 | Quintile 4 | Quintile 5 |

| 52,6 % | 1 % | - 6,6 % | - 11,7 % | - 18,7 % |

Source : modèle INES, Insee, France portrait social 2011.

Le système apparaît redistributif, les plus hauts revenus contribuant largement au financement de la solidarité nationale et les classes moyennes n’apparaissent pas vraiment menacées par les plus bas revenus si l’on compare les revenus nets après prélèvements et transferts entre les quintiles 2 et 3 (ou 3 et 4). Le groupe qui pourrait se sentir le plus « menacé » par la redistribution correspond au quintile 2 (les couches populaires en activité) qui ne bénéficient pas en net de la redistribution, mais qui se retrouvent avec des revenus nets finalement assez proches des plus bas revenus.

Deux critiques peuvent être faites à une telle représentation. Premièrement, en classant les individus selon leur revenu courant, on donne artificiellement beaucoup de poids à des situations temporaires : le quintile du bas est dominé par des personnes sans emploi avec de très faibles revenus, dont la situation est pour une grand part temporaire ; à l’inverse, les salariés à bas salaire ne font pas partie du plus bas quintile et sont concentrés au milieu de la distribution des revenus, alors même que leur revenu permanent peut les placer durablement au bas de la distribution des revenus du cycle de vie. Deuxièmement, en agrégeant les 20 % des plus hauts revenus, il est impossible de distinguer la situation propre des « classes moyennes supérieures » (qui sont en partie incluses dans le quintile supérieur des revenus) de celle des individus les plus riches [3].

Le modèle TAXIPP, développé à l’Institut des politiques publiques, répond en partie à ces limites en renouvelant la méthodologie de la micro-simulation sur deux aspects : d’abord, le modèle prend en compte l’ensemble des prélèvements obligatoires ; ensuite, il simule de façon fine le haut de la distribution des revenus en s’appuyant sur diverses sources, dont des données administratives.

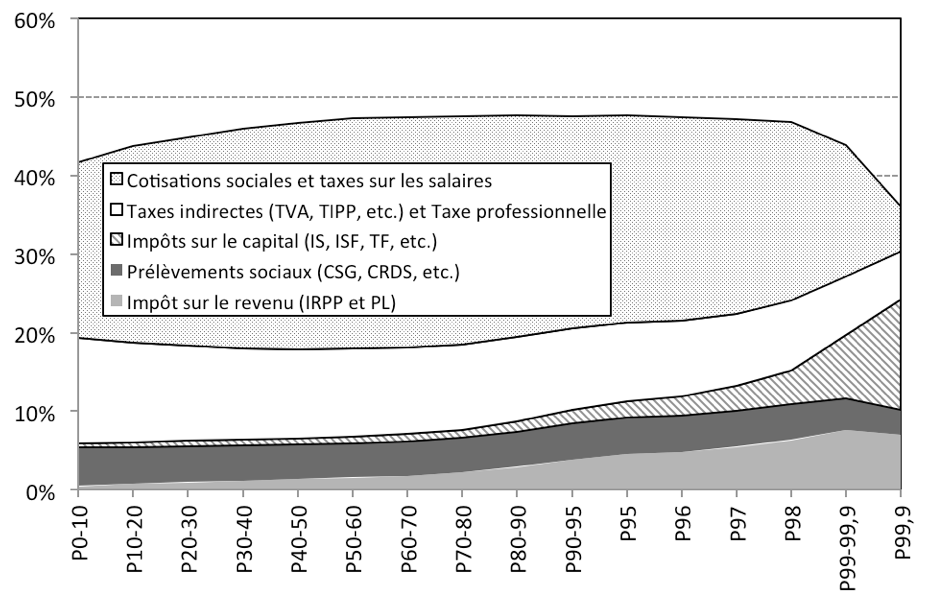

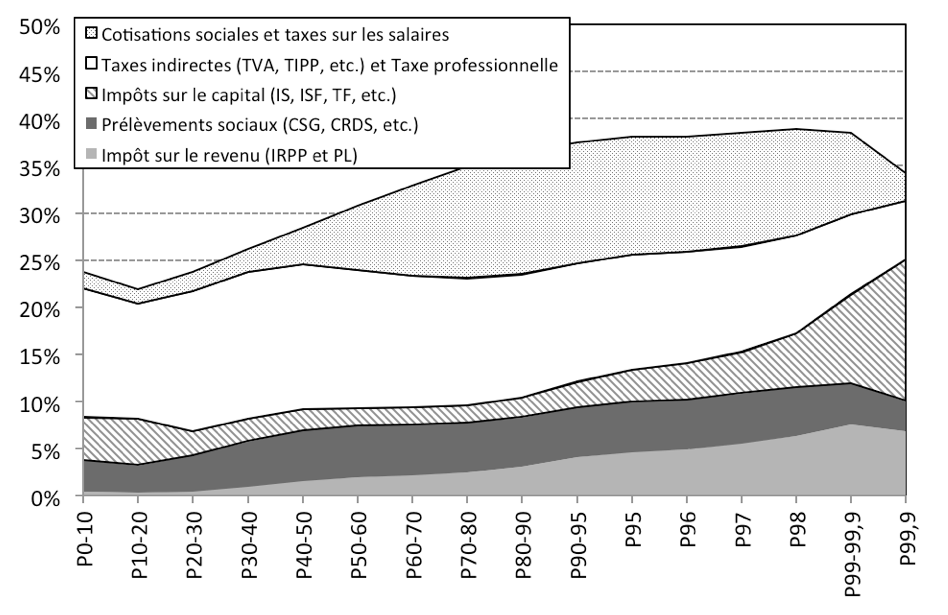

Les graphiques 4 et 5, issus du modèle TAXIPP, décomposent la population en groupes de revenu, des plus pauvres aux plus riches. La population est d’abord divisée en dix groupes égaux (décile), puis le décile supérieur (les 10 % les plus riches) est à nouveau divisé en sous-groupes de revenus. Ainsi, P0-10 représente les 10 % les plus pauvres, le groupe P10-20 les 10 % suivants, P90-95 représente les 5 % de la population qui constitue la moitié inférieure du décile supérieur, etc.

Graphique 4 : Prélèvements obligatoires sur les revenus primaires en 2010

Source : TAXIPP 0.1, Bozio et al. (2012).

Champ : Ensemble des individus de 18 à 65 ans, travaillant au moins 80 % du temps plein.

Lecture : Les individus sont classés des plus pauvres (à gauche) aux plus riches (à droite). Le groupe P0-10 désigne les centiles de 0 à 10, c’est-à-dire les 10 % les plus pauvres, le groupe P10-20 les 10 % suivants, etc. Le groupe des 10 % les plus riches est décomposé en sous-groupes. P99,9 correspond par exemple aux 0,1 % des plus hauts revenus.

Les graphiques 4 et 5 présentent la répartition des prélèvements obligatoires en 2010 sur deux champs distincts. Le graphique 4 présente l’ensemble des prélèvements obligatoires en proportion des revenus primaires de tous les individus âgés de 18 à 65 ans, travaillant au moins 80 % du temps plein. Les revenus primaires correspondent à l’ensemble des revenus du travail et du capital, mais n’incluent ni les revenus de remplacement (allocations chômage et pensions de retraite), ni les transferts. Le graphique 4 se restreint à la population en activité afin de s’approcher de la distribution des revenus permanents, en mettant de côté les chocs de revenu temporaires. Dans une telle représentation, les bas revenus ne sont pas des chômeurs ayant temporairement perdu leur emploi, mais des salariés percevant une rémunération proche du salaire minimum. En 2010, le taux moyen de prélèvements obligatoires (hors prélèvements sur les transferts et les revenus de remplacement) s’élevait à 43,2 % pour l’ensemble de la population, mais à 45,6 % lorsqu’on se restreint au champ des 18-65 ans travaillant au moins 80 % du temps plein.

Graphique 5 : Prélèvements obligatoires sur les revenus secondaires en 2010

Source : TAXIPP 0.1, Bozio et al. (2012).

Champ : Ensemble des individus de 18 à 65 ans.

Le graphique 5 présente une approche complémentaire au graphique précédent. Toute la population des plus de 18 ans est cette fois incluse dans le champ, y compris les personnes sans emploi (chômeurs et retraités). Pour donner du sens à la représentation des taux de prélèvements, il est naturel de ne pas se restreindre aux revenus primaires mais d’inclure les revenus de remplacement (pensions de retraite et allocations chômage). On définit alors un revenu secondaire qui inclut l’ensemble des revenus du travail, du capital et des revenus de remplacement. La logique qui prévaut dans cette présentation est de considérer les cotisations contributives non pas comme des prélèvements comme les autres, mais comme des contributions obligatoires ouvrant des droits à des revenus différés. On retire donc ces cotisations contributives à la fois des prélèvements et des revenus. En incluant les individus inactifs, cette approche permet de mieux prendre en compte le traitement fiscal des chômeurs et des inactifs, mais elle tend à donner trop de poids à des situations temporaires. Surtout, cette représentation présente une progressivité en partie artificielle du fait de l’absence de cotisations sociales non contributives sur les revenus des retraités qui sont surreprésentés dans la partie inférieure de la distribution des revenus secondaires.

Sur les deux champs présentés, il apparaît nettement une forte distinction au sein du groupe des plus hauts revenus. Les classes moyennes supérieures (décile 90 à 95) et les classes aisées (déciles 95 à 98) ont essentiellement des revenus du travail, fortement imposés. En haut de la distribution, les 1 % les plus riches ont essentiellement des revenus du capital qui bénéficient d’une imposition plus faible.

Dans ces représentations, les classes moyennes, y compris les classes moyennes supérieures, subissent des niveaux élevés de prélèvements, légèrement plus élevés que les plus hauts revenus, mais aussi légèrement plus élevés que les salariés au niveau du salaire minimum. Ce qui ressort surtout de cette analyse, c’est l’importance de la taxation des revenus du travail, et ce à tous les niveaux de revenu. En raison de l’importance de la taxation indirecte, des cotisations sociales et de la CSG, les prélèvements obligatoires en France ont un caractère largement proportionnel au revenu. Les classes moyennes supportent bien un niveau élevé de prélèvements, mais les classes populaires supportent aussi un niveau élevé de prélèvements : le taux moyen de prélèvement obligatoire pour une personne au niveau du salaire minimum est de l’ordre de 42 %, contre 47 % pour un niveau de revenu correspondant aux classes moyennes.

Les classes moyennes sont-elles les seules à supporter la pression fiscale ? Si on utilise une définition restreinte des « classes moyennes » (les déciles 6 à 8), on est obligé de répondre par la négative : une large partie du décile supérieur des revenus contribue à un niveau tout aussi élevé. Une vraie différence se trouve par contre au sein des 10 % des plus hauts revenus, entre les plus riches (les 1 % les plus hauts) et les autres. Les plus hauts revenus ont essentiellement des revenus sous forme de revenus du capital (plus-values, dividendes, etc.) qui bénéficient d’une fiscalité dérogatoire et leur permettent de bénéficier de taux effectifs d’imposition plus faibles que le reste des hauts revenus.

Quel ciblage pour les politiques de redistribution ?

Dans leur ouvrage, Dominique Goux et Éric Maurin proposent de reconsidérer le ciblage des politiques de redistribution afin de « retrouver le chemin de réformes non plus ciblées et étroitement catégorielles, mais résolument universelles ».

Cette proposition rejoint un vieux débat sur l’architecture de l’État-providence, entre le modèle de l’assistance où l’État doit avant tout mettre en place un filet de sécurité et lutter contre la pauvreté, et le modèle de l’assurance, où c’est l’ensemble de la population qui doit être assurée contre les risques sociaux (chômage, retraite, santé, etc.), au risque de ne pas opérer de réelle redistribution entre individus avec différents niveaux de revenus permanents. Le débat se cristallise souvent sur certaines mesures qui peuvent être universelles (et donc profiter aux hauts revenus) ou sous condition de ressources (et se restreindre aux plus pauvres). L’arbitrage correspond à un arbitrage budgétaire : plus le ciblage est réel, plus un effort financier donné va permettre d’être efficace dans la lutte contre la pauvreté.

Dominique Goux et Éric Maurin dressent – à raison – un panorama très critique du ciblage actuel des politiques publiques, qui stigmatisent les plus pauvres, tout en créant des effets de seuil inefficaces. De façon originale, ils ne proposent pas de revenir sur le vieux débat assurance / assistance en favorisant un retour à des politiques universelles : au contraire, ils proposent de maintenir le ciblage, mais en évitant les effets de seuil. Ils offrent quelques exemples sur les politiques éducatives : au lieu de concentrer les moyens sur quelques ZEP, mieux vaut déterminer le montant des crédits par un investissement croissant de la dépense publique en fonction des caractéristiques des établissements. Cela empêchera à la fois la stigmatisation des élèves issus de ces ZEP et aussi la course des établissements à la qualification en ZEP pour obtenir des crédits supplémentaires.

On pourrait aussi reprendre cette idée pour d’autres politiques publiques, comme par exemple la fiscalité : la prime pour l’emploi (PPE) donne l’impression à de nombreux citoyens que les bas salaires reçoivent des transferts importants, quand il s’agit avant tout d’une réduction de leurs prélèvements obligatoires. Au niveau du salaire minimum, les salariés qui reçoivent la PPE s’acquittent aussi de la CSG et de la CRDS, et restent donc contributeurs nets. Dans un système fiscal intégré, le même effet peut être obtenu par le biais d’un impôt sur le revenu intégré et progressif. Cela permettrait d’accroître la lisibilité du système fiscalo-social. Un même constat pourrait être fait pour le système de retraite, où l’empilement des régimes et des dispositifs rend difficile d’identifier ce qui correspond à l’objectif d’assurance et ce qui correspond à l’objectif de redistribution. Pour pouvoir lutter contre les effets de seuil des politiques de redistribution, il faut avant tout travailler à unifier les multiples dispositifs qui constituent notre système de redistribution.

***

Les classes moyennes sont un ensemble aux contours difficiles à cerner pour l’évaluation des systèmes de redistribution. Elles recouvrent une telle hétérogénéité de situations de revenus que le risque est grand de tomber dans la caricature. Pour autant, il apparaît clairement que le thème du « matraquage des classes moyennes » est peu corroboré par l’analyse de nos systèmes redistributifs. Les classes moyennes sont certes fortement imposées, mais comme la grande majorité de la population – y compris les bas salaires – et elles ne sont pas vraiment menacées par les plus bas revenus. Une réelle frontière avec les plus hauts revenus existe bien, mais elle n’oppose pas les classes moyennes et les hauts revenus, mais plutôt les 1 % les plus riches et un ensemble très large incluant des ménages aisés.

Si, pendant la campagne électorale pour la présidentielle, on a pu entendre tous les candidats promettre une fiscalité alourdie pour les hauts revenus, les augmentations de prélèvements n’épargneront pas pour autant les classes moyennes : que ce soit via les hausses de TVA ou les hausses de cotisations sociales, la majorité des candidats semble s’accorder sur la nécessaire hausse des prélèvements obligatoires. Mais c’est peut-être l’évolution des dépenses publiques (dont l’effet redistributif a été complètement laissé de côté par cet article) qui sera l’un des principaux enjeux du prochain quinquennat pour les classes moyennes.

par , le 20 avril 2012

Partagez cet article

Gardons le contact

Pour citer cet article :

Antoine Bozio, « Les classes moyennes sont-elles matraquées par l’impôt ? », La Vie des idées , 20 avril 2012. ISSN : 2105-3030. URL : https://laviedesidees.fr/Les-classes-moyennes-sont-elles-matraquees-par-l-impot

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Conseil des prélèvements obligatoires, Prélèvements obligatoires sur les ménages. Progressivité et redistributivité, mai 2011 ; INSEE, France portrait social 2011 .

[2] L’Institut des politiques publiques (IPP) est développé conjointement par PSE-Ecole d’économie de Paris et par le GENES-CREST. Voir A. Bozio, Dauvergne, R., Fabre, B., Goupille, J., Meslin, O., Fiscalité et redistribution : 1997-2012, mars 2012. http://www.ipp.eu/wp-content/uploads/2011/11/fiscalite-redistribution-rapport-IPP-mars2012.pdf

[3] Le modèle INES repose sur des données d’enquête qui ne permettent pas d’affiner l’étude au sein des hauts revenus.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet