Le succès mondial du livre de Thomas Piketty a donné lieu à une floraison de commentaires, laudateurs ou plus critiques. La recension des principaux arguments invite à considérer le patrimoine et non le capital comme le véritable objet de cet ouvrage.

Depuis la publication du Capital au XXIe siècle (ci-après le Capital), Thomas Piketty est devenu une superstar mondiale : l’écho médiatique et politique est impressionnant de New York à Tokyo en passant par Buenos Aires, Londres, Berlin Athènes et Hong Kong. Le livre s’est vendu à plus d’1,5 million d’exemplaires dans le monde, alors qu’à l’ordinaire, un livre d’économie est déjà considéré comme un succès lorsqu’il se vend à 10 000 exemplaires (ce qui peut paraître ironique pour un livre qui dénonce les inégalités). De nombreux éloges ont précédé, accompagné ou suivi le succès. Le livre a rencontré aux États-Unis un débat public vif autour des inégalités, et les défenseurs d’une plus grande lutte contre les inégalités, notamment les prix Nobel Paul Krugman et Joseph Stiglitz, ont beaucoup fait pour promouvoir le livre (par exemple, lors de cette conférence à la City University de New York).

Au niveau académique, presque toutes les recensions ont souligné l’importance du travail de Piketty, et particulièrement le travail collectif de collecte et de construction des données historiques. Mais, après quelques éloges notables (Krugman [03/2014], Milanovic [2014], Solow [2014]), le ton est en train de changer et les critiques se font aujourd’hui plus nombreuses et plus précises.

Notre objectif ici n’est pas de cartographier de façon exhaustive la réception du livre de Thomas Piketty (ce travail serait immense tant les contributions sont nombreuses) mais de présenter et discuter les critiques les plus courantes. Le Capital fait face à un tir croisé de deux camps opposés : les néo-marxistes et institutionalistes reprochent à Piketty d’adopter une conception néo-classique du capital, tandis que les néo-classiques lui reprochent de ne pas comprendre le modèle néo-classique d’accumulation du capital et la littérature empirique associée. Pour résumer notre position, nous pensons que ses deux critiques se trompent pour la même raison : le Capital n’adopte pas réellement une approche néo-classique même si certaines formulations pourraient le laisser penser, et notamment le titre du livre. L’objet de l’ouvrage n’est pas tant le capital (le facteur physique de production) que le patrimoine ou la richesse.

Résumons d’abord les résultats et la thèse de Thomas Piketty bien que la diffusion du livre rende cet exercice presque inutile. Dans le Capital, Thomas Piketty propose une analyse de la dynamique de l’accumulation du capital. Le livre poursuit plusieurs objectifs : présenter la dynamique historique du capital et de sa répartition jusqu’au début du XXIe siècle, proposer une analyse prospective de cette dynamique jusqu’à la fin du XXIe siècle et, enfin, discuter des mesures politiques qui permettraient d’échapper à l’avenir qu’il décrit, avenir qui donc n’est pas déterminé. Il montre que, à nouveau au début du XXIe siècle, les riches concentrent une part très élevée de la richesse et que le processus pourrait s’amplifier au cours du siècle. S’il admet qu’il existe des forces contraires à l’accroissement des inégalités notamment la diffusion du savoir et de l’éducation, il souligne qu’elles ne suffisent pas. La principale force d’accroissement des inégalités vient de ce que le rendement privé du capital (r) est plus élevé que la croissance économique (g). L’inégalité r > g implique que les patrimoines issus du passé dominent les patrimoines se constituant et donc que la concentration du capital atteigne des niveaux extrêmement élevés. Pour l’auteur, r > g résume une « contradiction logique fondamentale » du capitalisme : « l’entrepreneur tend inévitablement à se transformer en rentier, et à dominer de plus en plus fortement ceux qui ne possèdent que leur travail. Une fois constitué, le capital se reproduit tout seul, plus vite que ne s’accroît la production. Le passé dévore l’avenir ». Le livre cherche ainsi des fondements macroéconomiques (r > g) aux inégalités alors que les explications habituelles sont d’ordre micro-économique (Allègre et Timbeau [2014]). Dans la dernière partie de l’ouvrage, Piketty propose un impôt progressif annuel sur le capital afin de lutter contre les inégalités tout en préservant les forces de concurrence et les incitations.

En France, quelques critiques se sont initialement élevées contre l’analyse de Piketty, essentiellement venues de la gauche avec des arguments d’inspiration marxiste, régulationiste ou institutionnaliste. Il est reproché à Piketty « un modèle trop simple, fondamentalement a-institutionnel » (Gaffard [2014]) ; de ne pas inclure « le rapport de domination propre à l’organisation de la production dans une économie capitaliste » (Boyer [2013]) ; de ne pas voir le taux de rendement du capital comme le « résultat du processus de production, et non quelque chose de donné » (Husson [2014]). Depuis les États-Unis, Galbraith abonde : « Qu’est-ce que le « capital » ? Pour Karl Marx, il s’agissait d’une catégorie sociale, politique et légale : les moyens de contrôle des moyens de production par la classe dominante » (Galbraith [2014]). Olin Wright, professeur de sociologie, regrette l’absence d’une analyse en termes de rapports de classe : « nous devons placer l’exploitation et la domination de classe au centre et non pas à la marge du débat » (Olin Wright [2015]). Varoufakis, professeur à l’Université d’Athènes et ministre des Finances éphémère du gouvernement d’Alexis Tsípras, fait une remarque similaire : l’approche de Piketty oublie que le capital est d’abord une « relation sociale » (Varoufakis [2014]). Varoufakis conclut que « le Capital au XXIe siècle rend un mauvais service à la cause de l’égalitarisme pragmatique ». De même, plus récemment, Lordon titre sa critique pour le monde diplomatique : « Avec Thomas Piketty, pas de danger pour le capital au XXIe siècle » (Lordon [2015]).

Bref, Piketty ne serait pas assez marxiste [1]. Piketty confondrait également patrimoine et capital : « Piketty mélange de manière incohérente deux définitions du capital, comme « facteur de production » et comme ensemble de « droits de tirage » sur le revenu » (Husson) ; « Sa mesure du capital n’est pas physique, mais financière. Je crains que ce ne soit là une source de confusion terrible » (Galbraith) ; il « ignore l’hétérogénéité du capital » (Gaffard). Ces critiques reprochent à Piketty d’adopter ainsi une vision néoclassique de l’économie : « ll voit quand même le capital (en principe) comme une agglomération d’objets physiques, tout comme dans la théorie néoclassique » (Galbraith). Pour Varoufakis, Piketty a écrit un ouvrage, non sur le Capital mais sur le patrimoine, ou dit autrement « …la richesse des nations », à la manière d’Adam Smith, « saint patron des économistes mainstream », l’objectif de Piketty étant d’éclipser le Capital de Marx, sa méthode analytique et son programme politique.

Mais paradoxalement, alors que chez les hétérodoxes, le fait de confondre capital et patrimoine est la preuve de la vision néoclassique de Piketty, des critiques néoclassiques lui reprochent également de confondre capital et patrimoine et de minimiser l’hétérogénéité du capital. « Mais l’identification du capital au patrimoine impose aussi un certains nombres de limites » (Capital et Patrimoine au XXIe siècle) écrit David Weil [2015], auteur renommé pour avoir contribué aux théories néoclassiques de la croissance. Tyler Cowen, économiste et bloggeur libéral influent, insiste sur l’hétérogénéité du capital et de ses rendements : « son analyse et recommandations reflètent néanmoins une masse homogène et croissante qui, au moins par temps de paix, finit par éclipser d’autres variables économiques » (Cowen [2014]). Or, insistent les critiques, lorsqu’on se préoccupe des différents types de capitaux, on se rend compte que la hausse du capital est tirée principalement par le logement et notamment le foncier. Rognlie, le fameux étudiant de 26 ans qui a d’abord publié une critique de quelques paragraphes en commentaire sur le blog de Cowen, a formalisé cette critique dans une note plus longue : dans une perspective de long-terme, l’augmentation à la fois du ratio capital/revenu et de la part des revenus du capital dans la valeur ajoutée est entièrement due au logement, ce qui réduirait la portée des arguments de Piketty (Rognlie [2014]). L’ouvrage aurait dû s’appeler, non pas le Capital au XXIe siècle, ni même la richesse, mais « la Terre au XXIe siècle » (Smith [2013]) : Emile Zola plutôt que Karl Marx ou Adam Smith. Toutefois, le cœur de la critique néo-classique est que l’on ne devrait finalement pas se préoccuper des inégalités de patrimoine. On retrouve cet argument chez Cowen ou Mankiw [2014] mais aussi sous une forme proche chez Bonnet et al. (nous y reviendrons).

Pour les critiques du Capital, la confusion de l’auteur entre capital et patrimoine a ainsi des conséquences importantes. En effet (1) il mesurerait mal le capital, notamment parce qu’il agrège différentes formes de capital, par exemple le capital productif d’une part et le logement d’autre part. Ensuite, (2) son analyse prospective qui s’appuie sur un prolongement de l’inégalité serait fausse. Selon nous, ces critiques ne sont pas très convaincantes. Pour s’en rendre compte, il faut comprendre que l’objet d’analyse du Capital est bien ce que les économistes désignent le plus souvent sous le terme Patrimoine économique. Cette approche est pertinente pour analyser les inégalités, ce qui est justement l’objet du livre. Enfin, (3) sa proposition d’impôt progressif sur le capital ne serait pas l’instrument le plus adapté pour s’attaquer au problème de poids et de concentration du capital. Sur ce point, nous rejoignons certaines des critiques : si Piketty a raison sur les inégalités, l’impôt sur le capital n’est pas suffisant en termes de politiques publiques.

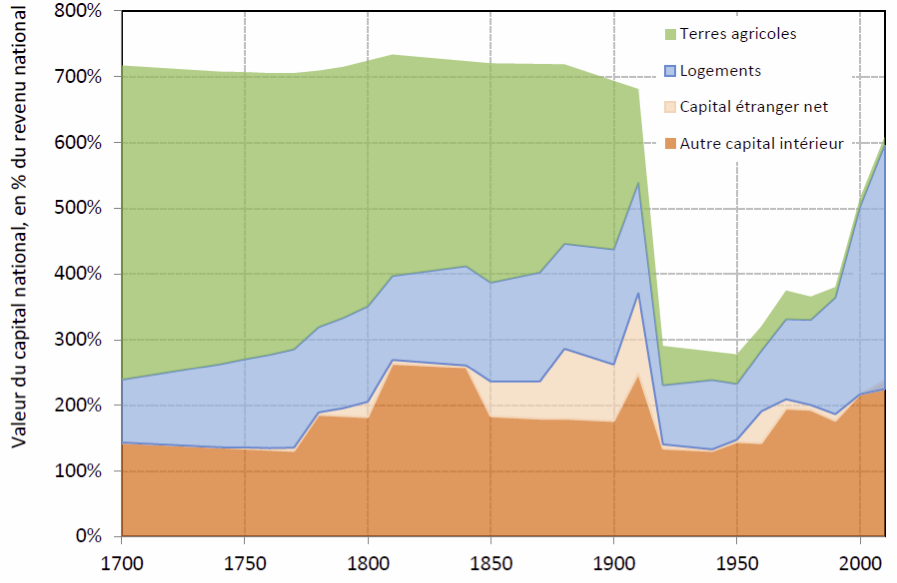

Si nous nous focalisons ici sur les critiques néo-marxistes et néo-classiques, il faut signaler que le champ des réactions, rebonds et critiques est évidemment plus large et dépasse largement la discipline économique. Plusieurs manques ont été signalés. Le Capital ne tiendrait pas ou pas assez compte des rapports de genre (Folbre [2015], Perrons [2014]) ; des analyses de sciences politiques (Soskice [2014]) ; de géographie (Jones [2014]) et de classes sociales (Olin Wright [2014]). L’auteur répond à certaines de ces critiques, notamment dans le British Journal of Sociology (Piketty [2014]) et la Revue de l’OFCE (Piketty [2015]). Par capital, l’auteur désigne ici ce que les comptes nationaux nomment communément le patrimoine. Il utilise en fait les deux termes capital et patrimoine indifféremment : c’est la somme des actifs non financiers (logements, terrains, fonds de commerce, bâtiments, machines, équipements, brevets) et financiers (comptes bancaires, plans d’épargne, obligations, actions assurance-vie, etc.) diminuée des passifs financiers (les dettes). Le capital ou patrimoine national est la somme du patrimoine privé (détenu par des individus privés) et du patrimoine public (détenu par l’Etat et les administrations privées), valorisés à leur prix de marché (de même que dans les règles internationales de comptabilité publique). On voit sur le graphique que la valeur du capital équivalait à 278% du revenu national en 1950. Elle atteint 605% en 2010, soit une hausse de 328 points. La hausse de la valeur du logement est de 286 point sur la même période : 87% de la croissance du capital entre 1950 et est ainsi due au logement. Depuis 1970, l’intégralité de la croissance du capital en France est imputable au logement.

Graphique 1. Le capital en France : 1700-2010

Graphique 1 - Le capital en France : 1700-2010

Lecture : le capital national vaut près de 7 années de revenu national en France en 1910 (dont une placée à l’étranger).

Source et séries : Voir Piketty.pse.ens.fr/capital21c. Le graphique a été modifié par rapport à l’édition originale. En particulier l’échelle des temps est linéaire et l’ordre des séries a été modifié.

Source et séries : Voir Piketty.pse.ens.fr/capital21c. Le graphique a été modifié par rapport à l’édition originale. En particulier l’échelle des temps est linéaire et l’ordre des séries a été modifié.

Karl Smith est un des premiers à avoir fait la remarque que Piketty agrégeait le capital productif et le patrimoine foncier (« Piketty and the case for land capital ») : « la vraie histoire ici n’est pas tant le capital mais la terre au XXIe siècle ». Toutefois, on ne peut reprocher à Piketty d’avoir manqué ce fait qui est mentionné explicitement p. 192 : « La montée de la valeur des logements, qui est passée d’à peine une année de revenu national au XVIIIe siècle à plus de trois aujourd’hui » compense en partie l’effondrement de la valeur des terres agricoles. Mais nous verrons plus loin que ce constat peut avoir des conséquences en termes de politiques publiques.

Une critique faite au Capital est de valoriser les différents types de capitaux, productifs comme improductifs, de la même façon, selon les prix de marché, et ainsi de mal valoriser le capital. Dans un commentaire, Bonnet et al. [2014] contestent la hausse de la valeur globale du capital relativement au revenu national. Après avoir souligné, que le capital dit « productif », hors immobilier, n’a que légèrement augmenté, les auteurs proposent une évaluation alternative de la valeur du capital-logement et concluent que « sur les dernières décennies, le ratio capital sur revenu, correctement évalué, est resté stable en France, en Grande Bretagne, aux États-Unis et au Canada, ce qui contredit donc assez nettement la thèse de l’auteur ».

En contestant la valorisation du logement à son prix de marché, Bonnet et al. proposent en fait de se limiter aux revenus que procurent les richesses, ce qui demanderait de le faire systématiquement et pas seulement pour le logement. Ce faisant, en se limitant aux revenus, ils suggèrent implicitement à Piketty d’écrire un livre sur les revenus au XXIe siècle et non pas sur le Capital. Pourquoi s’intéresser au capital au-delà des revenus qu’il procure ? Peut-être parce que, comme Carbonnier [2014] le souligne, la propriété ne procure pas qu’un logement. Le patrimoine immobilier peut servir de collatéral pour accéder à l’emprunt et faciliter la vie de l’entrepreneur. Il est une assurance contre la perte de revenus. Il génère aussi une position sociale et un statut. Ce capital peut être vendu à sa valeur de marché maintenant, ou demain par des héritiers, et alors dépasser en valeur présente les loyers espérés. Certes, l’acheteur pourra craindre d’avoir mal acheté (au-delà de la valeur présente des loyers espérés), mais en ce qui concerne les inégalités, c’est bien le prix de marché qui nous renseigne et non pas un concept doctrinaire de valeur fondamentale. Ce qui sera renforcé lorsqu’il y a une bulle puisque les perdants potentiels peuvent être très loin dans le futur et que les inégalités générés s’étendent sur la chaîne des générations. Contester les inégalités en recalculant les prix des actifs à partir d’un concept qui purge les inégalités ressemble alors à cette vieille méthode qui consiste à effacer des photos des vérités qui dérangent. Elle traduit une curieuse défiance pour le marché en tant que moyen de fournir une valorisation quand par ailleurs il est souvent posé comme l’arbitre ultime. On s’attendrait en fait à cette critique viennent du camp marxiste ou alter-capitaliste plutôt que du camp mainstream.

De façon plus générale pour l’analyse des inégalités – ce qui est le propos de Piketty – c’est bien la valeur du patrimoine, évaluée à son prix de marché (pour incomplet qu’il soit), qui compte et non seulement le flux anticipé d’une partie des revenus associés. Pour mesurer les inégalités entre les propriétaires et les non propriétaires, il faut bien prendre en compte les plus-values y compris non réalisées. Ainsi, la flambée des prix de l’immobilier à Paris améliore le sort des propriétaires même s’ils ont, dans l’immédiat, le même usage du bien qu’ils possèdent et occupent. Relativement aux non-propriétaires, ils ont plus de possibilités, à commencer par celle de quitter leur statut de propriétaire et de dépenser l’écart entre le prix de marché et la « valeur fondamentale ». Si l’objectif est d’analyser les inégalités, il faut tenir compte des gains en capitaux et il est donc erroné de corriger la valorisation du capital (voir Allègre et Timbeau [2014]).

L’inégalité r > g est-elle une hypothèse crédible pour la période 2010-2100 ?

Suite à la description des dynamiques passées du capital, le livre présente une analyse prospective du capital durant le XXIe siècle. L’avenir décrit par l’auteur est sombre. Il ressemble par de nombreux aspects aux sociétés occidentales de la fin du XIXe siècle dans lesquelles il était nettement plus facile d’arriver dans le 1% des plus aisés en mettant la main sur un héritage plutôt qu’en travaillant de nombreuses années. C’est, selon Thomas Piketty, au retour du « dilemme de Rastignac » que l’on risque d’assister. Ainsi, la part de l’héritage dans les ressources totales (héritage et travail) des générations nées entre 1790 et 2030 a l’aspect d’une courbe en U : elle baisse jusqu’aux cohortes nées en 1920 puis augmente (Graphique 11.9, p. 643). Pour la partie prospective, Piketty s’appuie sur l’hypothèse r > g au cours du XXIe siècle pour montrer que, pour les cohortes naissant aujourd’hui le poids de l’héritage dans les ressources économiques sera le même que pour celles nées en 1850. Dans ce monde, il est plus facile de devenir riche en « mettant la main sur un patrimoine » plutôt qu’en visant un emploi du centile supérieur. Si cette prévision est partagée par les critiques hétérodoxes, notamment marxistes, les critiques plus orthodoxes la trouvent excessivement pessimistes, notamment parce qu’ils ne croient pas que r restera supérieur à g au cours du XXIe siècle.

La clarté du débat n’est pas aidée par le fait que dans le Capital, l’inégalité r > g n’est pas justifiée théoriquement. Thomas Piketty penche du côté de la stabilité de r pour des raisons historiques : « À mes yeux, l’inégalité r > g doit être analysée avant tout comme une réalité historique, dépendant de multiples mécanismes, et non comme une nécessité logique absolue (…) le taux de rendement du capital r dépend de nombreux paramètres technologiques, psychologiques, psychologiques, sociaux, culturels, etc. ». Notons que l’explication (peu détaillée) de Piketty pour r > g fait bien référence aux institutions.

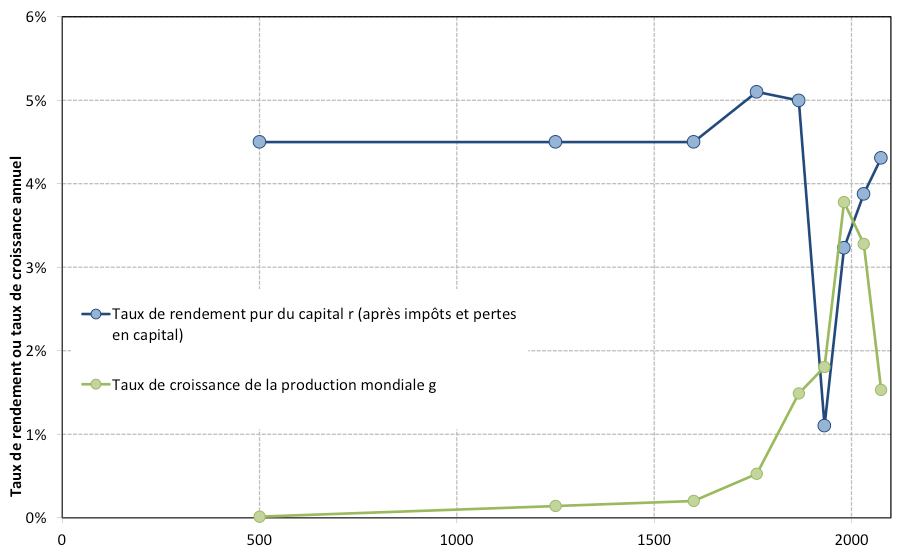

Toutefois, la justification historique de r > g n’est pas tout à fait convaincante. Il est facile d’avancer le fait que les circonstances ont changé et donc que l’on ne doit pas se fier à la constance historique r > g. David Weil [2015] souligne plusieurs évolutions qui pourraient expliquer pourquoi la relation entre et a été modifiée durablement : avant la démocratisation de l’éducation, il y avait peu de capital humain dans l’économie ; avant le XXe siècle, il n’y avait pas non plus de système de sécurité sociale, et notamment de retraite publique (qui peut être considéré comme du capital par transferts)[ Il existe un autre argument développé dans [Allègre et Timbeau [2014] : en l’absence de marché des biens capitaux, le taux d’intérêt est conventionnel et sert à évaluer la valeur du capital en divisant le loyer que procure la propriété. La constance des rendements du capital est donc conventionnelle.]]. Or le poids du capital humain et du capital par transfert est aujourd’hui très important. On ne peut donc pas s’appuyer sur une constante historique « observée » entre l’antiquité et la fin du XIXe siècle pour tirer des conclusions sur le XXIe siècle, d’autant plus que, dans la période récente, on peut observer que r a été inférieur à g (graphique 2). Les doutes peuvent ainsi paraître légitimes : va-t-on assister à un retour à la normale, ou, comme certains le pressentent, l’inégalité r > g est-elle la nouvelle norme (new normal) ?

Graphique 2 : Rendement du capital (après impôts) et taux de croissance au niveau mondial depuis l’Antiquité jusqu’en 2100

Graphique 2 : Rendement du capital (après impôts) et taux de croissance au niveau mondial depuis l’Antiquité jusqu’en 2100

Lecture : Le taux de rendement du capital (après impôts et pertes en capital) est tombé au dessous du taux de croissance au 20e siècle, et pourrait repasser au dessus au 21e siècle.

Sources et séries : voir picketty.pse.ens.fr/capital21c.

Sources et séries : voir picketty.pse.ens.fr/capital21c.

L’absence de modèle théorique justifiant r > g dans le Capital conduit un certain nombre d’observateurs à interpréter cette relation dans leur propre modèle, généralement un modèle de croissance néoclassique. Dans certains de ces modèles, l’efficience suppose que r = g. Or, dans ces modèles, r n’a pas la même interprétation que dans le Capital [2]. Dans le Capital, r désigne le rendement net du patrimoine (après impôt) tel qu’on peut l’observer (pour le passé ; tel qu’on pourra l’observer dans le futur ; l’important étant ici que c’est une valeur observable). Dans les modèles de croissance, r désigne le taux d’intérêt d’équilibre du modèle. Les deux r ne sont pas sans lien, mais il existe des différences entre le r empirique (re) de Piketty, et le rt théorique des modèles de croissance. rt est le rendement à l’équilibre du capital productif accumulable : il est égal à la productivité marginale du capital qui est fonction de sa quantité (plus la quantité de capital est élevé, plus le rendement doit être faible si la productivité marginale est décroissante). Le monde dans ces modèles de croissance est un monde sans négociation entre travailleurs et détenteurs du capital sur le partage du profit, sans rapports de forces, sans exploitation. Dans le monde réel, les locataires et propriétaires négocient sur le loyer, les propriétaires sont aux règles de construction et à l’attractivité des villes, les travailleurs négocient leurs salaires et le résultat de cette négociation a une conséquence sur le re observé. Il est donc ironique qu’il soit reproché à Piketty de ne pas tenir compte des phénomènes de rapport de force dans les négociations (bargaining power) : son approche étant essentiellement empirique, ces phénomènes se retrouvent dans les données qu’il a construites avec ses co-auteurs, et ce contrairement aux approches théoriques classiques.

Il est ainsi possible de décomposer re en deux variables :

re= rt + ρ

où rt est la productivité marginale du capital physique (fonction de sa quantité) et ρ correspond à la revendication sur les revenus en deçà ou au-delà de cette productivité marginale (on peut aussi parler d’extraction de rente). ρ est fonction du pouvoir de négociation des détenteurs du capital. Ainsi, ρ dépend du contexte institutionnel : les propriétaires immobiliers sont-ils libres de fixer un loyer à leur convenance ? Peuvent-ils limiter la construction autour de leur propriété ? Dans quelle mesure les travailleurs sont-ils protégés par le droit du travail ? Dans quelle mesure peuvent-ils peser sur les décisions managériales à l’intérieur des entreprises ? Qui des actionnaires (sharehoders) ou des parties prenantes (stakeholders) fixent les prix et la rémunération des uns ou des autres ?

Ainsi présenté, on peut tirer deux conclusions quant au re mesuré par Piketty. Premièrement, il n’est probablement pas constant dans le temps parce qu’il est fonction de la quantité de capital dans l’économie (rendements décroissants). Si g diminue, on s’attend à ce que re diminue également, comme la plupart des critiques l’ont fait remarquer (Summers [2014]). Mais ceci n’est pas une réfutation de l’analyse de Piketty : pour que son analyse soit juste, il suffit que re reste supérieur à g. Or, la deuxième conclusion est que plus g est faible, plus re > g est probable. Les situations de rente sont bousculées lorsque la croissance est élevée. À l’inverse, si la croissance tend vers zéro, personne ne s’attend, dans les conditions institutionnelles actuelles, à ce que le rendement observé du capital soit nul. En régime de croissance zéro, les situations sont figées et les rentes plus faciles à maintenir car, par construction, il n’y a pas de nouveaux entrants qui peuvent promettre de faire grossir le gâteau à partager. Pour des valeurs de g très faibles, il paraît évident que, si rien n’est fait, le rendement observé du capital restera positif, et donc supérieur à la croissance. Encore une fois, l’explication derrière r > g est bien institutionnelle.

Au final, la critique néoclassique du Capital n’est donc pas étonnante : l’histoire du capital, telle que racontée par Piketty, n’est pas réellement compatible avec le modèle néo-classique standard dans lequel les revenus dépendent seulement de la productivité marginale. Par contre, les critiques parfois très virulentes (Lordon, Varoufakis) de la part des hétérodoxes sont plus étonnantes. L’approche du Capital est clairement compatible avec des explications institutionnelles, des rapports de domination dans les entreprises, les luttes sociales, le pouvoir décroissant des syndicats, la financiarisation de l’économie, phénomènes qui sont d’ailleurs largement présents dans l’ouvrage. Il est reproché au Capital sa trop forte proximité avec le vocabulaire et les concepts mainstream mais c’est aussi la force de l’ouvrage, qui a ainsi atteint un de ces objectifs : remettre la question des inégalités au cœur du débat en économie.

Que faire ?

Pour résoudre les problèmes posés par r > g et notamment l’inégalité dans les héritages, Piketty propose un impôt progressif sur le capital. Cet impôt diminuerait ainsi le rendement net du capital r. Ceci est une nouvelle preuve que le r de Piketty est bien déterminé par les institutions et la politique : il propose un impôt pour le réduire et n’envisage pas que l’incidence fiscale puisse n’y rien changer !

De façon attendue les critiques néo-classiques et hétérodoxes du Capital désapprouvent aussi la proposition d’impôt global sur le capital. Les néo-classiques sont les plus véhéments contre l’imposition du capital. Mankiw rappelle le résultat néo-classique selon lequel, du point de vue des travailleurs, l’imposition optimale sur le capital est de 0 : l’imposition du capital réduit son accumulation et donc la productivité du travail et les revenus et par conséquent à la fois les capitalistes et les travailleurs sans capital sont perdants à son imposition. Mankiw conclut que « la vertu inhérente de l’imposition du capital est un partage plus égal de la misère ». Pour Cowen, une telle taxe réduirait « l’investissement dans le capital humain et la création d’entreprise ». Un agenda politique plus efficace mettrait l’accent sur l’amélioration de l’éducation et la construction de logement. Cowen souligne que Piketty craint que, sans contrôle, les capitalistes accumulent trop de pouvoirs mais pourtant semble croire que les gouvernements et les politiciens sont exempts de la même dynamique.

Du côté des hétérodoxes, pour Lordon, l’impôt n’est pas susceptible de se substituer efficacement « aux frappes massives que requiert l’arraisonnement des structures de la finance libéralisée ». Le problème pour Galbraith est que l’impôt sur le capital « ne parvient pas à distinguer les fortunes qui ont encore leur ‘utilité sociale’ et celles qui n’en n’ont pas ». Varoufakis critique aussi l’aspect aveugle de l’impôt, mais avec un argument légèrement différent : l’impôt toucherait les chômeurs et les précaires propriétaires de leur maison indépendamment de leurs revenus ; de même que l’industriel grec dont l’usine tourne à vide du fait de l’absence de demande et qui devra payer l’impôt sur le capital avec un revenu probablement négatif. La critique est connue. En France, elle prend parfois la forme de la « maison sur l’Île de Ré » : pourquoi et comment payer l’impôt sur le capital en absence de revenus ? Dans notre revue, nous soulignons aussi que l’imposition du capital ou des revenus n’est pas une solution optimale en présence d’extraction de rente se traduisant par des rendements hétérogènes du patrimoine (Allègre et Timbeau [2014]).

En fait, même parmi les auteurs les plus enthousiastes par rapport au Capital, la proposition d’un impôt global sur le capital laisse relativement dubitative. Pour Krugman [05/2014], l’histoire telle que couverte dans le livre n’encourage pas à l’optimisme. Milanovic souligne également les problèmes politiques : la mise en place de l’impôt doit être globale pour contrer le risque d’une fuite des capitaux, mais une telle collaboration est très peu probable, notamment de la part des pays qui offre aujourd’hui des paradis fiscaux pour les riches. Pour Summers, il est « inimaginable » que la proposition de Piketty soit mise en place dans un futur proche. L’ancien secrétaire au trésor de Clinton souligne qu’il y a des choses plus faciles à faire : renforcer les lois antitrust, réduire la protection sur la propriété intellectuelle, renforcer la régulation financière, et réduire les restrictions sur la construction immobilière.

À ceux qui trouvent la proposition irréaliste, Piketty rappelle qu’un impôt progressif sur le revenu d’un poids élevé paraissait également irréaliste quelques années avant qu’ils aient été mis en place. En 1920, les mêmes groupes politiques qui votent l’impôt lourdement progressif sur les plus riches (avec des taux atteignant 60%) est la même qui refusait un impôt sur le revenu à 2% six ans plus tôt (Piketty [2015]).

Dans un article intitulé Les métamorphoses du capital, Piketty a également répondu aux auteurs jugeant la proposition d’impôt sur le capital insuffisante, dont nous-mêmes (Allègre et Timbeau [2014]). Il y admet au moins deux insuffisances : « je n’analyse pas suffisamment les conditions sociales et politiques du changement institutionnel » ; « je n’analyse pas suffisamment les possibilités d’évolution des formes de propriétés elles-mêmes ». En effet, si l’on prend comme horizon la fin du XXIe siècle, on peut penser que ce qui va compter ce n’est pas l’impôt sur le capital mais la propriété de celui-ci. Les ménages de classe moyenne comme dans comme dans la série Suédoise Real Humans ou les capitalistes comme dans le film américain Robocop ? Dans le premier cas, les robots servent à réduire le travail laborieux pour tous tandis que dans le second, les robots servent à protéger les droits de propriété des détenteurs de capitaux. Qui sera propriétaire des robots ?

par , , le 25 septembre 2015

Partagez cet article

Gardons le contact

Aller plus loin

Daron Acemoglu et James Robinson, « The Rise and Decline of General Laws of Capitalism ». Harvard University Working Paper, Décembre 2014.

Guillaume Allègre et Xavier Timbeau, « La critique du capital au XXIe siècle : à la recherche des fondements macroéconomiques des inégalités », Document de travail de l’OFCE, n°2014-06, mars 2014.

Odran Bonnet, Pierre-Henri Bono, Guillaume Chapelle et Etienne Wasmer, « Le capital-logement contribue-t-il aux inégalités ? Retour sur Le capital au XXIe siècle de Thomas Piketty », LIEPP Working Paper, 25, avril 2014.

Robert Boyer, « Thomas Piketty. Le capital au XXIe siècle », Revue de la régulation, Vol(14), automne 2013

Clément Carbonnier, « Inégalités dans l’accumulation des différents types de patrimoine : le lien avec les inégalités économiques en général », LIEPP Working Paper, Juillet 2014.

Tyler Cowen, « Capital Punishment, Why a Global Tax on Wealth Won’t End Inequality », Foreign Affairs, mai-juin 2014.

Nancy Folbre, « Le Pouvoir aux Piketty », La vie des idées.fr, février 2015.

Jean-Luc Gaffard, « Le capital au XXIe siècle : un livre défi pour l’analyse », Les notes de l’OFCE, n°40, juin 2014.

James K. Galbraith, « Das Kapital au XXIe siècle ? », Economie générale, juin 2014.

Michel Husson, « Le capital au XXIe siècle. Richesse des données, pauvreté de la théorie », Contretemps, février 2014.

Gareth A. Jones, « Where’s the capital ? A geographical essay », The British Journal of Sociology, décembre 2014.

Paul Krugman, « Wealth over Work », The New York Times, mars 2014

Paul Krugman, « Why We’re in a New Gilded Age », The New York Review of Books, mai 2014.

Frédéric Lordon, « Avec Thomas Piketty, pas de danger pour le capital au XXIe siècle », Le Monde diplomatique, avril 2015.

Gregory Mankiw, « Yes, r>g. So what ? ». Harvard University Working Paper, Novembre 2014

Branko Milanovic, « The return of “patrimonial capitalism” : review of Thomas Piketty’s Capital in the 21st century ». Journal of Economic Literature, juin 2014

Diane Perrons, « Gendering inequality : a note on Piketty’s Capital in the Twenty-First Century », The British Journal of Sociology, décembre 2014.

Thomas Piketty, Le capital au XXIe siècle, Seuil, septembre 2013

Thomas Piketty, « Capital in the Twenty-First Century : a multidimensional approach to the history of capital and social classes », The British Journal of Sociology, décembre 2014.

Thomas Piketty, « Vers une économie politique et historique. Réflexions sur le capital au XXIe siècle », Annales Histoire, Sciences Sociales, n° 1, janvier-mars 2015.

Thomas Piketty, « Les métamorphoses du capital », Revue de l’OFCE, n°137, 2015

Matthew Rognlie, « A note on Piketty and diminishing returns to capital », MIT Working Paper, juin 2014.

Karl Smith, « Piketty and the case for land capital ». Financial Times, Février 2013.

Robert M. Solow, « Thomas Piketty Is Right Everything you need to know about ’Capital in the Twenty-First Century’ ». New Republic, Avril 2014.

David Soskice, « Capital in the twenty-first century : a critique », The British Journal of Sociology, décembre 2014.

Lawrence H. Summers, « The Inequality Puzzle, Thomas Piketty’s tour de force analysis doesn’t get everything right, but it’s certainly gotten us pondering the right questions », Democracy Journal, été 2014.

Yanis Varoufakis, « Egalitarianism’s latest foe : a critical review of Thomas Piketty’s Capital in the Twenty-First Century », real-world economics review, n°69, octobre 2014.

David N. Weil, « Capital and Wealth in the 21st Century », NBER Working Paper, N°20919, janvier 2015.

Erik Olin Wright, « Piketty hors classe », La vie des idées.fr, janvier 2015.

Pour citer cet article :

Guillaume Allegre & Xavier Timbeau, « Le patrimoine au XXIe siècle. Piketty face à ses critiques », La Vie des idées , 25 septembre 2015. ISSN : 2105-3030. URL : https://laviedesidees.fr/Le-patrimoine-au-XXIe-siecle

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Acemoglu et Robinson critiquent également l’approche a-institutionnelle de Piketty, mais ils la comparent à celle de Marx : « De même que Marx, Piketty se trompe pour une raison très simple. La quête de lois générales du capitalisme – ou de n’importe quel système économique – est erronée car a-institutionnelle » (Acemoglu et Robinson) [2014].

[2] DeLong est un des premiers à avoir souligné ce point sur son blog : There are Four r’s.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet