À quoi ressemblera le monde économique en 2050 ? La projection des grandes tendances actuelles fait apparaître que le centre de gravité de l’économie mondiale est appelé à basculer vers les pays émergents — en premier la Chine et l’Inde — mais aussi l’Afrique sub-saharienne dont la croissance va bientôt prendre la première place.

Entretien Économie Entretiens écrits

Le monde en 2050

Entretien avec Agnès Bénassy-Quéré, Lionel Fontagné, Jean Fouré

par ,

le 10 juin 2014

Agnès Bénassy-Quéré est Professeur à l’Université Paris 1 Panthéon-Sorbonne, chercheur associé à l’École d’économie de Paris et au CESifo de Münich, et Présidente-déléguée du Conseil d’analyse économique. Elle a dirigé le CEPII de 2006 à 2012.

Lionel Fontagné est Professeur à l’École d’Économie de Paris, Université Paris I Panthéon-Sorbonne, et Directeur du Centre d’Économie de la Sorbonne (UMR 8174 du CNRS). Il a dirigé le Centre d’Études Prospectives et d’Informations Internationales (CEPII), de 2000 à 2006.

Jean Fouré, diplômé de l’École Polytechnique et de l’ENSAE, est économiste au CEPII où il développe les modèles MIRAGE (politiques commerciales) et MaGE (croissance de long-terme).

La Vie des idées : Dans un travail récent pour le Centre d’Études Prospectives et d’Informations Internationales (CEPII), vous proposez une projection des dynamiques macroéconomiques du monde contemporain, pour évaluer les transformations du paysage économique mondial d’ici 2050. Quels sont vos principaux résultats ? Pouvez-vous nous décrire les grands traits de l’état du monde en 2050, en comparaison avec celui d’aujourd’hui ?

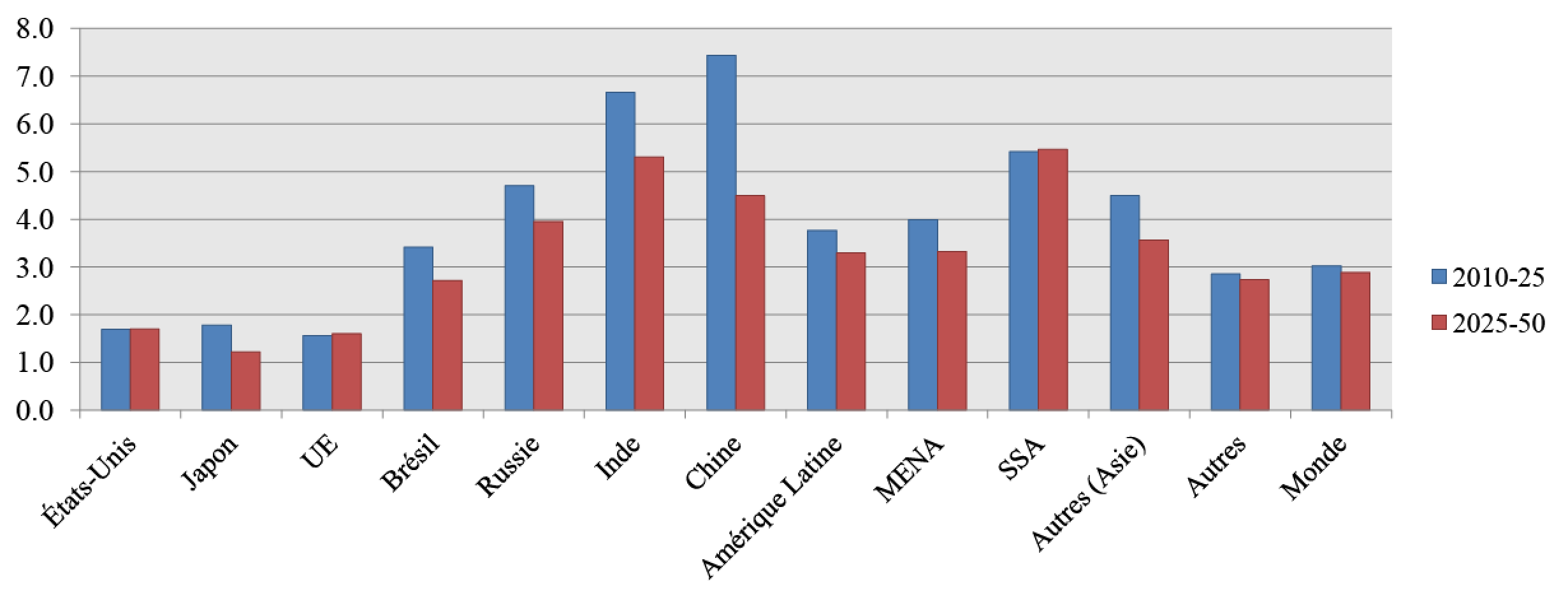

J. F., L. F., A. B-Q. : Le basculement de l’économie mondiale vers les pays émergents, qui a assez largement commencé du fait des niveaux de croissance élevés observés par exemple dans les « BRIC » (Brésil, Russie, Inde, Chine), devrait se poursuivre dans les quarante prochaines années, mais d’une façon différente de ce que l’on observe aujourd’hui. En effet, les mécanismes de croissance que ces pays ont connus récemment sont voués à se transformer, du fait notamment du vieillissement de leur population, du ralentissement de leur rattrapage technologique ou encore de la raréfaction des ressources naturelles énergétiques. Pour prendre un exemple concret, la Chine maintenait avant la crise mondiale de 2008 un taux de croissance en volume (c’est-à-dire sans prendre en compte l’augmentation des prix) de l’ordre de 8%. Si cette croissance se maintient, l’économie chinoise de 2050 sera 21 fois plus grande que celle d’aujourd’hui, alors que si l’on tient compte, comme nous le faisons dans notre travail, d’une évolution plus réaliste de sa force de travail, de son accumulation du capital et de l’augmentation du coût de l’énergie, le taux de croissance chinois pourrait plutôt diminuer petit à petit de 8% vers 3,5%, entraînant ainsi une multiplication par 8 seulement de son économie. Un tel développement tendra tout de même à changer profondément les relations géopolitiques mondiales, d’autant qu’en parallèle les économies des États-Unis et de l’Union Européenne ne devraient grandir que de 80-90%. Enfin, les déterminants que nous prenons en compte tendent à montrer que la première moitié du XXIe siècle ne verra pas une émergence rapide de l’Afrique sub-saharienne, qui doit combler un grand retard en termes d’éducation ou de participation des femmes au marché du travail formel (emplois marchands et déclarés). C’est cependant dans la seconde moitié de notre siècle — environ à partir de 2040 — que cette région aura la plus grande croissance du monde, en raison moins d’une poussée de croissance africaine que du ralentissement des autres régions du monde (graphique 1).

Figure 1 — Taux de croissance annuel moyen, en volume, projeté par région du monde, 2010-2025 et 2025-2050. Note : UE dénote l’Union Européenne, MENA le Moyen-Orient et l’Afrique du nord, et SSA l’Afrique sub-saharienne.

Source : modèle MaGE 2.2

La Vie des idées : Pour effectuer ces projections, vous vous appuyez sur une modélisation des dynamiques économiques à l’œuvre. Quels sont les mécanismes que vous prenez en compte ? Quelles sont les hypothèses les plus importantes, les plus cruciales, sur lesquelles vous vous fondez ?

J. F., L. F., A. B-Q. : De nombreux facteurs rentrent en compte dans les rythmes de croissance de long terme, allant des plus prévisibles (la population) aux plus incertains (changements de régime politique), sans compter les accidents de parcours comme les crises financières ou les cures d’austérité qui, si la théorie économique ne leur accorde qu’un effet transitoire sur le rythme de croissance, peuvent modifier durablement le niveau de richesse des pays. Ainsi, sélectionner les mécanismes à prendre en compte impose un équilibre entre tenter de représenter le maximum de caractéristiques, et ne s’appuyer que sur des hypothèses fondées théoriquement et analysées dans la littérature économique. D’un côté, la question ne se pose pas pour la population, l’accumulation du capital et le progrès technologique dans leur utilisation : ce sont des facteurs auxquels les économistes s’intéressent depuis une cinquantaine d’années, et qui ont déjà fait l’objet de nombreux travaux académiques. En quelques mots, la population de 2050 est déjà née pour sa grande partie, et les démographes ont assez largement documenté les phénomènes de transition démographique. Nous nous appuyons pour ce point sur les travaux de l’Organisation des Nations Unies. L’accumulation du capital trouve sa source l’investissement financé par l’épargne des ménages (et le cas échéant les mouvements internationaux de capitaux), qui eux-mêmes sont principalement déterminés par le vieillissement de la population (l’hypothèse dite du « cycle de vie » garantit que les populations jeunes épargnent, tandis que les tranches d’âge plus avancées puisent dans leur épargne pour la consommer). La mobilité internationale des capitaux rend nécessaire de faire des hypothèses supplémentaires pour savoir quels pays vont en bénéficier (nous nous appuyons sur les travaux lancés par Feldstein et Horioka en 1980). Enfin, le progrès technologique est accéléré par l’investissement dans l’éducation des populations, que ce soit pour développer leur aptitude à rattraper un retard (imitation) ou leur capacité à innover.

D’un autre côté, il nous est apparu nécessaire d’élargir notre analyse à d’autres déterminants qui nous semblent importants, et dont l’analyse théorique et quantitative est déjà avancée : l’énergie et sa raréfaction comme limitatrices de la croissance, et la participation des femmes au marché du travail. Nous considérons dans le cas de l’énergie, que cette dernière est un facteur de production, au même titre que le capital ou le travail, doté d’une productivité propre, et qui se substitue imparfaitement avec les deux autres facteurs. Ainsi, une énergie plus chère va limiter la production, toutes choses égales par ailleurs. Le travail des femmes, quant à lui, évolue avec l’éducation : les femmes plus éduquées entrent plus tard sur le marché du travail, mais une fois leurs études terminées, elles sont plus nombreuses à travailler.

La Vie des idées : Pour projeter l’évolution de la richesse des différents pays du monde, vous prenez en compte l’évolution de tout un ensemble de variables, telles que croissance démographique, taux de scolarisation, épargne, ou taux d’emploi des femmes. Sur quels éléments vous appuyez-vous pour projeter l’évolution de ces variables ?

J. F., L. F., A. B-Q. : Effectivement, une fois identifiés les principaux facteurs que nous souhaitons traiter, il reste à savoir comment on peut les quantifier. Nous nous appuyons pour ce faire à la fois sur de la théorie économique et sur une analyse empirique, qui sont complémentaires.

D’abord, la productivité du travail et du capital, et celle de l’énergie, ne sont pas directement observables — il s’agit de la part de l’accroissement de la production que l’on ne saurait expliquer par l’évolution du capital et du volume d’heures travaillées — et seul un modèle théorique permet de les identifier.

Par ailleurs, la théorie économique apporte beaucoup d’éléments sur la façon de formaliser les relations entre les différentes grandeurs que l’on manipule, et nous permet ainsi de déterminer des lois comportementales que nous validons empiriquement par des estimations économétriques. Lorsque la théorie peine à reproduire un phénomène que l’on observe, comme dans le cas du lien entre l’épargne et l’investissement (contre toute attente, l’investissement reste très corrélé à l’épargne nationale, en particulier dans les pays riches, quelle que soit la mobilité internationale des capitaux), nous privilégions l’approche purement empirique afin d’essayer de rester fidèles à la réalité économique.

Notre approche est de ce fait conservatrice (nous ne faisons pas d’hypothèse de rupture des comportements), car même si l’on s’extrait du travers simpliste d’une prolongation des tendances actuelles, les mécanismes de comportement que nous estimons dans les données passées restent conditionnés aux structures institutionnelles et aux mentalités qui ont eu cours durant les 30 dernières années.

La Vie des idées : Vos projections sur l’état du monde en 2050 sont-elles très sensibles aux hypothèses que vous formulez sur les mécanismes pris en compte et sur l’évolution des différentes variables ? Ou, pour le dire autrement, dans quelle mesure pensez-vous que vos projections sont fiables ?

J. F., L. F., A. B-Q. : Nos projections sont sensibles aux hypothèses faites, en particulier sur les déterminants de la productivité (qui a représenté l’essentiel de la croissance depuis les années 1980). Elles sont sensibles aussi aux facteurs que nous ne prenons pas en compte : nous sommes obligés de supposer invariantes les institutions alors qu’elles évolueront (mais dans un sens que nous ne savons pas modéliser). Il faut toutefois souligner que l’objectif de notre travail n’est pas de prévoir l’économie mondiale, mais de la projeter dans le futur afin de fournir un cadre de réflexion sur le basculement de l’économie mondiale vers les pays émergents : cela permet d’identifier les variables les plus pertinentes et la sensibilité de la croissance à ces variables, mais cela fournit aussi un cadre d’analyse hors changements de politique économique (on utilise souvent le terme anglais « business as usual »), qui est nécessaire pour envisager justement les effets de ces décisions politiques. Nous nous en servons par exemple au CEPII pour cadrer le modèle MIRAGE (Modelling International Relationships in Applied General Equilibrium) qui s’intéresse aux conséquences des politiques commerciales : l’effet d’un accord de libre échange, comme par exemple l’accord en cours de négociation entre les États-Unis et l’Union Européenne, sera très différent selon qu’il recouvre des régions très dynamiques économiquement ou qu’il ne concerne que des régions à la croissance atone.

Nous pouvons cependant donner une réponse plus précise à votre question, du moins en ce qui concerne les mécanismes que nous prenons en compte — l’énergie, la mobilité du capital et le travail des femmes — pour lesquels nous avons évalué l’impact de nos hypothèses. Dans notre modèle, imposer un prix de l’énergie supérieur de 36% (il s’agit de la différence entre le scénario central et le scénario de prix élevé de l’agence américaine à l’énergie) implique une baisse du PIB mondial en 2050 de seulement 2,4%, mais les différences entre pays sont grandes (de −0,5 à −13%, l’impact étant supérieur sur les pays en développement dont la croissance est plus intensive en énergie que dans les pays développés). De la même façon, prendre en compte l’augmentation de la participation des femmes au marché du travail due à l’éducation implique des variations de PIB entre −4% et +14%, selon le positionnement initial du pays considéré (un pays plus âgé et mieux éduqué verra l’impact négatif des études sur le travail des jeunes classes d’âge réduit, alors qu’un pays jeune et peu éduqué aura besoin de temps pour pouvoir tirer profit de son investissement en capital humain). La mobilité du capital à un impact plus modéré en moyenne — par construction, on fait varier ici la répartition régionale du capital, mais pas l’enveloppe mondiale.

Enfin, nous pensons que la fiabilité des projections de long terme passe par un travail collectif d’analyse des résultats et de manipulation du modèle, et c’est pourquoi nous avons choisi de rendre nos projections disponibles en ligne, ainsi que le code du modèle qui est distribué sous licence libre (EconMap et MaGE.

La Vie des idées : Il semblerait qu’une des spécificités de votre travail est de prendre en compte la contribution de l’énergie dans les dynamiques macroéconomiques. Pourquoi cette dimension n’était-elle pas présente dans les travaux précédents ? En quoi modifie-t-elle les projections que l’on peut faire sur l’état futur du monde ? En particulier, prenez-vous en compte les effets d’une possible raréfaction des ressources en énergies fossiles à moyen terme ?

J. F., L. F., A. B-Q. : La question de l’énergie et des ressources fossiles, si elle est étudiée par les économistes depuis longtemps, n’est passée au premier plan que depuis récemment, depuis que l’idée de la finitude des réserves fossiles et du « peak oil » (point à partir duquel la production de pétrole ne pourra que diminuer) fait son chemin dans la pensée collective. En période d’abondance énergétique, l’énergie ne saurait être considérée comme une limitation pour la croissance car sa productivité est toujours très supérieure à son prix, et omettre ce facteur de l’analyse n’en compromet pas les conclusions. À l’inverse, lorsque le prix de l’énergie se rapproche de sa productivité, cela peut devenir un facteur limitant le développement économique. C’est notamment l’une des conclusions de notre modèle théorique : dans les données de 2010, cette proximité entre la productivité de l’énergie et son prix pourrait avoir représenté une pénalité de production comprise entre 20% pour les pays les moins efficients (par exemple l’Ukraine ou le Nigeria), et 1% pour les plus efficients (le Danemark ou la Suisse).

Nous prenons aussi en compte un second canal par lequel l’énergie influe sur les perspectives de croissance, cette fois uniquement pour les pays producteurs de pétrole. Pour ces derniers, une partie de la richesse créée résulte d’une rente de ressources naturelles dont les dynamiques dépendent peu de leur dotation en capital ou en force de travail, et donc de leur productivité. De ce fait, la production de pétrole biaiserait vers le haut le niveau de productivité que nous mesurons sur le passé, si nous ne considérions pas la productivité hors-pétrole.

Il existe deux moyens dans notre modèle pour alléger la charge énergétique qui pèse sur une économie : un prix qui décroît ou une productivité de l’énergie qui augmente. Comme nous ne disposons pas d’une modélisation fiable des ressources naturelles disponibles, nous nous en remettons à des institutions spécialisées pour déterminer une trajectoire plausible de prix de l’énergie — en l’occurrence, l’agence américaine qui fournit publiquement ses projections. Et sans surprise, le scénario central envisagé est croissant. Quant à la productivité énergétique, nous avons identifié deux composantes : le progrès technologique et le changement structurel. Une économie agricole ou de services est moins intensive en énergie qu’une économie en voie d’industrialisation, et nous approximons cette trajectoire par une relation en « U » entre le PIB par habitant et la productivité énergétique. Selon nos estimations, tous les pays — y compris les plus pauvres — ont déjà dépassé ou dépasseront très rapidement le point le plus bas du « U », mais leur productivité énergétique devrait croître à des rythmes différentiés. À l’horizon 2050, la contrainte énergétique pourrait réduire le PIB de plus de 5% dans 94 pays sur 147 que compte notre échantillon (contre 78 pays en 2010).

Toutefois, si ces éléments de prise en compte de l’énergie sont l’une des innovations de notre approche, ce sont aussi les plus exploratoires et nous travaillons d’ores et déjà à leur raffinement. Par exemple, nous avons jusqu’ici approximé le prix de l’énergie par le prix du pétrole, pour lequel nous disposions de projections, et nous avons utilisé un prix moyen mondial. En réalité, le coût de l’énergie dépend à la fois des sources d’énergie utilisées — pétrole, gaz, charbon, nucléaire, renouvelables, etc. — et des prix locaux (y compris les taxes, qui rentrent en compte dans les choix des entreprises). Enfin, nos conclusions sont valables tant que l’on ne s’éloigne pas trop des niveaux de prix actuels : si le prix de l’énergie s’approche trop du niveau de sa productivité, notre modèle n’est plus valide, et ne peut pas décrire une situation de crise énergétique grave.

La Vie des idées : Qu’est-ce que votre modèle projette en ce qui concerne l’équilibre Occident/Asie, et notamment les dynamiques comparées de l’Europe de l’Ouest et des États-Unis d’un côté, et de la Chine et de l’Inde de l’autre ?

J. F., L. F., A. B-Q. : Comme nous le disions plus haut, nous souhaitions particulièrement documenter le basculement déjà amorcé du barycentre de l’économie mondiale vers l’Asie. Ces changements sont particulièrement visibles lorsque l’on regarde la répartition mondiale de la création de richesse, illustrée par la Figure 2. Les États-Unis et l’Union Européenne représentaient respectivement 29% et 27% de l’économie mondiale en 2010, contre 26% et 36% de l’économie mondiale en 1980 (aux prix de 2005). Nos projections font décroître leurs parts dans l’économie mondiale vers 17% et 16% en 2050, toujours aux prix de 2005. Au contraire, la Chine et l’Inde ne représentaient chacun que 1% du PIB mondial en 1980. En 2010, leurs parts respectives étaient de 7% et 2%. Notre modèle les fait progresser vers 21% et 7% respectivement en 2050, aux prix de 2005.

Il est aussi intéressant de remarquer que selon nos projections, les parts du Brésil et de la Russie restent cantonnées à 2% et 3% de la richesse mondiale de 1980 à 2050. Pour le Brésil, cela provient à la fois de l’accumulation insuffisante de capital physique (le taux d’investissement et le taux d’épargne sont relativement faibles depuis 1980) et de capital humain (il est aussi dynamique que celui de la Chine depuis 1995 environ, mais part de plus loin). Quant à la Russie, elle fait face à une population déclinante et une très faible productivité de l’énergie.

Enfin, il faut aussi souligner que l’incertitude est plus grande pour les pays en développement, et parmi eux principalement la Chine et l’Inde : la plus grande part de leur croissance récente, et donc de celle que nous projetons, provient de gains technologiques, qui ne sont pas directement observables et sont fortement conditionnés au développement humain.

Figure 2 — Répartition mondiale de la création de richesse à prix constants (de 2005), 1980, 2005 et 2050. Note : UE dénote l’Union Européenne

Source : modèle MaGE 2.2

La Vie des idées : Qu’est-ce que votre modèle projette en termes de convergence des niveaux de vie ? Est-ce que le monde en 2050 sera plus ou moins inégalitaire (en ce qui concerne les niveaux de vie des différents pays) que celui d’aujourd’hui ? En particulier, est-ce que des régions aujourd’hui dans des situations difficiles comme l’Afrique sub-saharienne peuvent espérer s’engager dans des dynamiques de croissance ?

J. F., L. F., A. B-Q. : Tout d’abord, il est nécessaire de donner quelques précisions sur ce que l’on appelle le niveau de vie, et ce qu’il est possible de faire dans un modèle comme le nôtre. Le niveau de vie, c’est bien sûr le revenu (en moyenne, le PIB par habitant), mais c’est surtout ce que ce revenu permet d’acheter. Cela pose deux problèmes : il faut connaître le niveau des prix (un même produit est vendu à des prix différents selon le pays dans lequel il est consommé), et connaître la composition de la consommation des ménages (quel que soit son prix, si un bien n’est pas consommé par les ménages, il n’aura aucun impact sur leur pouvoir d’achat). Toutes ces différences sont mesurées périodiquement par la Banque Mondiale qui les résume en un taux de change en « parité de pouvoir d’achat » (PPA) qui permet de convertir un revenu par tête en niveau de vie. Cette conversion devient cependant compliquée dans nos projections : il faudrait un modèle autrement plus complexe pour avoir des informations sur le niveau de prix des biens et sur l’évolution du panier moyen de consommation. Nous supposons pour simplifier que les paniers de consommation ne se déforment pas au cours du temps. Nous corrigeons alors le PIB par habitant projeté dans chaque pays par le taux de PPA de 2005, supposé égaliser les prix cette année-là.

De cette façon, le niveau de vie chinois, qui représentait 38% de celui des États-Unis en 2010 grimperait à 92% en 2050. En Afrique sub-saharienne, à l’inverse, le niveau de vie passerait de 7% à seulement 13% du niveau américain, car si la croissance économique de cette région est bien la plus élevée du monde à partir de 2040, c’est moins en raison d’une hausse du PIB par habitant que grâce à une démographie encore dynamique.

La Vie des idées : Quelles seraient les implications politiques que l’on pourrait tirer de votre travail pour la France, ou, plus largement, pour l’Union Européenne ?

J. F., L. F., A. B-Q. : Le but de notre travail est moins de projeter finement l’évolution du PIB de tel ou tel pays, mais de fournir des ordres de grandeurs. Pour la géopolitique mondiale, la consommation de ressources non renouvelables, la localisation des marchés et de l’épargne financière, etc., ce n’est pas la même chose de raisonner sur une économie chinoise multipliée par 21 entre 2010 et 2050 (chiffre que l’on obtient en extrapolant la croissance de la décennie passée) ou 8 (chiffre que nous obtenons avec notre modèle). Le système monétaire international sera naturellement affecté par ces évolutions. Il est difficile d’imaginer, par exemple, que le yuan ne prenne pas une place majeure dans le système monétaire international si la Chine représente le quart de l’économie mondiale tandis que les États-Unis seraient tombés en dessous de 20%. Ce travail de projection montre aussi que l’Union Européenne ne va pas rester le plus important marché du monde. Cette perspective doit orienter en particulier les accords commerciaux qu’elle signe ou ses choix de spécialisation sectorielle. Au sujet de la productivité, si elle reste comme nous le projetons significativement inférieure dans les pays en développement, cela pourrait signifier que les salaires dans ces pays ne rattraperont pas le niveau occidental avant quarante ans. Cela implique que les pays développés n’ont aucune chance à moyen terme de l’emporter commercialement par la compétitivité sur le prix, mais devraient investir dans des activités où la dimension « hors-prix » (la qualité, la technologie, l’image des produits) est le facteur clé de la concurrence. Une dernière perspective : grâce à son avance en matière de productivité énergétique, l’Union Européenne pourrait rencontrer moins de difficultés que d’autres régions du monde à faire face à une crise d’approvisionnement énergétique.

Propos recueillis par Thomas Vendryes.

par , le 10 juin 2014

Partagez cet article

Gardons le contact

Pour citer cet article :

Thomas Vendryes, « Le monde en 2050. Entretien avec Agnès Bénassy-Quéré, Lionel Fontagné, Jean Fouré », La Vie des idées , 10 juin 2014. ISSN : 2105-3030. URL : https://laviedesidees.fr/Le-monde-en-2050-2704

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet