Parmi les défis qui se dressent aujourd’hui devant nous, l’un des plus importants est sans aucun doute celui de la pression exercée par les activités humaines sur notre environnement, pression dont le changement climatique est l’une des manifestations éclatantes. Malgré la crise économique, ou à cause d’elle, il est nécessaire de répondre à ce défi le plus tôt possible. En effet, le rapport Stern (2006) [1] a montré que les coûts d’intervention seront d’autant plus élevés que l’on aura retardé le moment de prendre les mesures adéquates.

Quel serait alors l’instrument économique le plus approprié pour lutter efficacement contre le changement climatique ? La mise en place au niveau européen d’un marché de permis d’émission négociables a suscité de nombreuses critiques, l’une des principales étant le succès des pressions exercées par les grandes entreprises des secteurs concernés (production d’énergie, automobile, cimentiers, etc.) pour faire augmenter la quantité de quotas attribués – gratuitement : celle-ci étant trop importante lors de la première phase [2], elle a conduit à un prix du carbone beaucoup trop faible pour produire les incitations de long terme nécessaires à la réalisation des objectifs prévus dans le cadre du protocole de Kyoto (voir encadré). Cette défaillance du marché donne de nouveaux arguments aux défenseurs de la taxe environnementale et ce, même aux États-Unis pourtant réputés pour leur réticence aux taxes. Ainsi, dans sa lettre ouverte à Barack Obama au moment de son investiture à la présidence des États-Unis, James Hansen [3] avait fait le constat et la proposition suivants : « Les politiques actuelles visant à limiter les émissions de CO2 par le biais des marchés de droits à polluer sont un échec (...) il faut plutôt instituer une taxe carbone universelle dont les fonds collectés seraient redistribués forfaitairement en tenant compte de l’empreinte écologique et des revenus de chaque foyer ». Suivant l’exemple des pays scandinaves, la France avait également envisagé de mettre en œuvre en 2010 une taxe carbone au taux de 17€ par tonne de CO2 émise. Finalement, face à l’hostilité de l’opinion publique et aux difficultés législatives et pratiques, le gouvernement a décidé de reporter le projet dans l’attente de la mise en place d’une politique à l’échelle européenne. Le débat reste ouvert mais il est repoussé dans l’arène européenne [4].

Toute pollution (de même que les émissions de gaz à effet de serre) est une externalité négative au sens où elle se manifeste par une différence entre coûts privés et coûts sociaux d’une activité, le pollueur ne tenant pas spontanément compte dans ses décisions du dommage, ou coût externe, qu’il inflige aux victimes de la pollution. L’internalisation des externalités consiste à pousser les pollueurs à tenir compte des dommages, en modifiant le coût des comportements sources d’externalités tout en laissant aux agents économiques toute flexibilité pour trouver eux-mêmes les stratégies de contrôle de la pollution à moindre coût. Les instruments économiques permettant cette internalisation sont en général classés en deux grandes catégories : régulation par les prix (taxes ou subventions) ou régulation par les quantités (quotas de permis d’émission) [5].

L’instauration d’un marché de permis d’émission négociables passe par la fixation d’un plafond global de pollution, c’est-à-dire du nombre total de permis d’émission qui pourront être utilisés ou échangés pendant une année, généralement défini en référence à une année de base. La répartition initiale des permis (permis d’émettre une tonne de dioxyde de carbone, par exemple) peut se faire par vente aux enchères ou par allocation gratuite, le plus souvent en fonction des émissions passées (ce que l’on désigne, dans la littérature anglo-saxonne sur le sujet, par le terme de grandfathering).

Confronté à une contrainte sur ses émissions (mise en place d’une politique visant à réduire les émissions globales), tout pollueur compare ce que lui coûterait la réduction d’une unité supplémentaire de pollution (son coût marginal de réduction de la pollution) à ce que lui coûterait l’achat d’un permis d’émission supplémentaire (le prix du permis). Tant que le coût marginal de réduction sera inférieur au prix du permis, le pollueur choisit de réduire ses émissions (par exemple en utilisant une technologie propre) plutôt que d’acheter un permis. Le prix de marché des permis joue alors le même rôle que le taux de taxe dans le calcul économique du pollueur. Plus le nombre de quotas distribués est important, plus l’offre de permis sur le marché est forte, ce qui fait baisser mécaniquement leur prix (à technologie de production donnée et donc à demande de permis donnée) selon le principe de la confrontation de l’offre et de la demande. Mais plus ce prix de marché est faible et moins les entreprises sont incitées à investir pour développer de nouvelles technologies moins polluantes.

Le mode de répartition initiale n’a pas d’effet sur la fixation de prix de marché mais seulement sur le profit des entreprises : leur profit est plus faible lorsqu’elles doivent acheter les permis aux enchères que lorsque ceux-ci leur sont alloués gratuitement.

Nous défendons néanmoins l’idée que la mise en place d’une taxe carbone est indispensable pour infléchir les comportements et inciter à la sobriété énergétique [6], et qu’elle peut en outre constituer un levier d’action utile pour refondre en profondeur le système fiscal français. Loin de représenter une charge supplémentaire pour tous les contribuables, voire insupportable pour certains, la taxe carbone pourrait, par le biais du recyclage ciblé de ses recettes fiscales (autrement dit de l’utilisation des recettes ainsi dégagées pour réduire d’autres taux d’imposition ou pour financer certaines charges), créer des marges de manœuvre pour introduire, de façon paradoxale, davantage d’équité fiscale.

Verdissement de la fiscalité et double dividende

La taxe carbone permet en théorie d’atteindre les objectifs de qualité de l’environnement en minimisant les coûts économiques, de même que les marchés de permis d’émission négociables. L’un de ses avantages est aussi de procurer des recettes publiques qui peuvent être redistribuées, ce qui contribue à la rendre préférable au versement de subventions ou aux quotas d’émission lorsque ceux-ci sont distribués gratuitement. Il a été avancé que, si l’État utilise ces recettes pour diminuer d’autres impôts « distordants » [7], une taxe environnementale peut à la fois améliorer la qualité de l’environnement (dividende environnemental) et permettre de réduire les distorsions fiscales existantes (dividende d’efficacité du système fiscal) : c’est le « double dividende » [8] tel que l’a défini Goulder (1995) [9]. Cela peut constituer un argument en faveur d’un verdissement de la fiscalité, c’est-à-dire une augmentation de la part des recettes fiscales obtenues par des taxes environnementales, même si l’existence d’un double dividende ne suffit pas à fonder une politique visant à réduire les émissions de gaz à effet de serre.

Cette question du double dividende a donné lieu à une abondante littérature et reste fondamentalement d’actualité dans un contexte de crise économique : peut-on mettre en place une réforme fiscale à visée environnementale sans détériorer le bien-être économique (au-delà de l’amélioration provenant de la qualité de l’environnement) ?

Une condition nécessaire à l’obtention du double dividende est que le système fiscal initial soit efficient, au sens de Laffer [10], afin qu’une hausse des taxes environnementales puisse être compensée par une baisse du taux d’imposition du travail, ce qui n’est pas toujours et partout garanti. Cette efficience dépend de l’élasticité de chacune des bases fiscales à son taux d’imposition et plus précisément de l’ampleur relative des effets d’assiette et des effets de taux [11]. Si l’un des impôts ou taxes (sur le travail ou sur le carbone) n’était pas Laffer-efficient, le double dividende ne pourrait pas être obtenu parce que, au lieu de réduire les distorsions fiscales existantes, la réforme fiscale les exacerberait. En France, à leurs niveaux actuels, tous les taxes et impôts considérés sont efficients au sens de Laffer. La condition préalable est donc remplie.

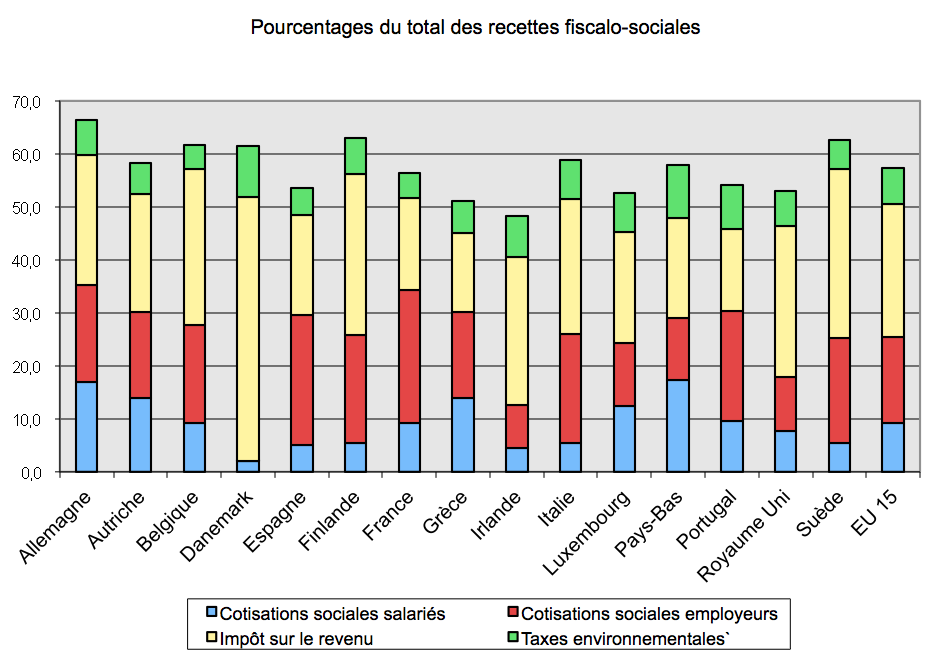

Figure 1 : Structure des prélèvements obligatoires liés au travail et à l’environnement dans les pays européens (EU15) en 2006 [12]

Source : OCDE (2008), Revenue statistics 1965-2007.

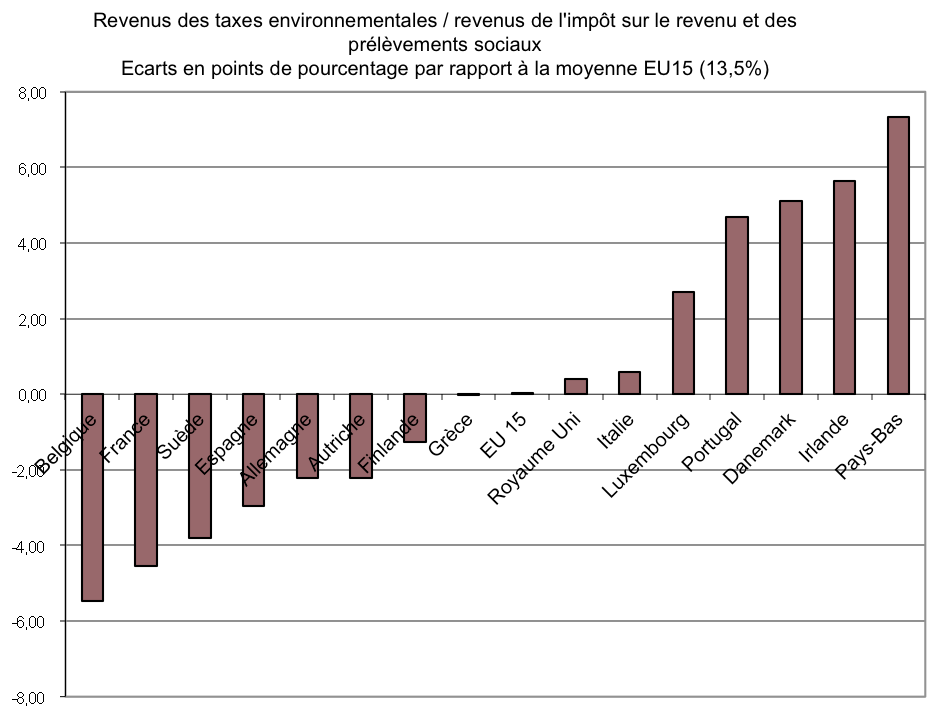

Quelles sont les marges de manœuvre pour les pays européens ? Pour tous, les recettes des taxes environnementales existantes sont faibles en comparaison des contributions sociales (salariés et employeurs) et de l’impôt sur le revenu (voir Figure 1). En Europe (sauf au Royaume-Uni), les impôts pesant sur le travail sont reconnus comme sources de distorsions extrêmement importantes. Nous définissons le ratio de transformation potentielle du système fiscal comme le ratio des recettes des taxes environnementales aux recettes des prélèvements pesant sur le travail (impôt sur le revenu et cotisations sociales). Pour l’Europe à 15, ce ratio est en moyenne de 13,5%. Par rapport à cette moyenne, parmi tous les pays européens, les Pays-Bas, l’Irlande et le Danemark sont caractérisés par le système fiscal le plus “vert” (voir Figure 2) parce qu’ils ont déjà substitué une part significative de leurs recettes fiscales par des recettes de taxes environnementales. À l’opposé, la Belgique, la France et, de façon surprenante la Suède, ont les systèmes fiscaux les moins verts, ce qui leur offre plus facilement encore que pour d’autres pays, l’opportunité d’utiliser la taxe environnementale afin d’alléger la charge fiscale pesant sur le travail et de réduire ainsi les pertes de bien-être dues à l’inefficacité du système fiscal actuel.

Figure 2 : Ratio de transformation potentielle

Source : OECD (2008), Revenue statistics 1965-2007.

Néanmoins, l’un des arguments le plus souvent évoqué pour combattre l’instauration d’une taxe environnementale consiste à dire qu’elle serait régressive et pèserait par conséquent davantage sur le budget des agents les plus pauvres. Cette propriété nécessite d’adopter, pour analyser l’opportunité de mettre en place une taxe carbone, une méthode plus appropriée que la simple approche holiste utilisée habituellement.

La distribution inégale des coûts et des bénéfices des politiques environnementales

Alors que l’existence de bénéfices macroéconomiques nets lors de la mise en place d’une politique environnementale implique que les gains aient dépassé les pertes pour la société prise dans son ensemble, cette condition peut ne pas être vérifiée pour tous les membres de la société, considérés individuellement. Certains segments de la population peuvent avoir à supporter une part plus élevée des coûts de la mesure environnementale et souffrir de la politique environnementale même dans le cas où, au niveau macroéconomique, un double dividende est avéré. Prêter une attention particulière à la justice environnementale est important pour au moins deux raisons, la première est éthique, la deuxième est pragmatique. La dimension éthique s’intéresse à la compatibilité de la distribution des coûts et des bénéfices avec les normes de justice sociale. L’objectif de justice des politiques est un complément pertinent à celui d’efficacité économique. La dimension pragmatique découle du lien entre les conséquences inégalitaires de la répartition des coûts de la politique et la probabilité que la réforme environnementale soit démocratiquement adoptée. En effet, lorsque la perception sociale de la politique envisagée se traduit par un sentiment d’injustice, cette dernière a peu de chance d’être acceptée même si elle rapproche le fonctionnement de l’économie des critères d’efficacité et de durabilité.

Les normes de justice sociale ne sont pas suffisamment bien définies, ni consensuelles, pour qu’elles puissent être imperméables à toute critique. Néanmoins, certains outils nous permettent d’approcher une notion de justice sociale lors de l’évaluation des politiques publiques : il s’agit des concepts d’équité horizontale et verticale.

L’équité horizontale est respectée lorsque deux agents à ressources égales supportent les mêmes coûts (et éventuellement bénéficient des mêmes gains) de la politique. S’agissant de la politique environnementale, le critère d’équité horizontale est satisfait si les individus ayant les mêmes revenus obtiennent un même montant de bénéfice net. L’équité verticale s’intéresse aux traitements des inégalités, et donc aux situations où divers individus dotés de ressources différentes, sont simultanément concernés par la mesure publique. L’évaluation de la répartition des bénéfices nets de la politique entre ces individus permet de classer les politiques selon trois groupes : progressives, régressives, proportionnelles. Une politique régressive se définit par un ratio du bénéfice net au revenu d’autant plus grand que le revenu de l’individu considéré est élevé. Une politique régressive ne respecte pas le critère d’équité verticale.

Cet argument d’équité mérite d’être étudié attentivement afin de mesurer l’ampleur des conséquences en termes d’inégalités de la taxe carbone et de proposer des moyens de compenser ses effets négatifs afin que la lutte contre le changement climatique ne s’accompagne pas d’un creusement des inégalités.En effet, Goulder [1995] [13] et Ligthart [1998] [14] ont montré que l’existence du double dividende dépend fondamentalement de la possibilité de transférer la charge fiscale globale des salariés vers d’autres facteurs de production fixes, comme le capital, ou vers d’autres catégories de ménages (chômeurs ou retraités). Ces travaux éclairaient ainsi déjà l’importance de l’existence de l’hétérogénéité des agents.

Néanmoins, de façon assez surprenante, même si la littérature a scruté en détail cette question de l’éventualité du double dividende, elle a pour l’heure négligé les aspects concernant la répartition des gains de bien-être, alors même que le gain de bien-être global ne peut se faire qu’au détriment de certains groupes d’agents. Il est en revanche bien connu que les coûts et les bénéfices des politiques environnementales sont inégalement distribués entre les agents. Les riches et les pauvres n’attribuent pas la même priorité à la protection contre la dégradation de l’environnement, quelle que soit sa source (Baumol et Oates [1988] [15]), les plus riches ayant en général un consentement à payer plus fort pour l’amélioration de la qualité de leur environnement.

Par ailleurs, les coûts de toute politique fiscale de protection de l’environnement sont vraisemblablement distribués de façon inégale entre des agents de niveaux de revenu différents. On peut en particulier déduire des études existantes sur la régressivité des impôts indirects que toute politique fiscale environnementale est vraisemblablement régressive. Dans le cas français en particulier, une taxe portant sur les achats d’énergie ou de carburants affecte relativement trois fois plus les ménages appartenant au premier décile de revenus que ceux appartenant au dixième décile (Ruiz et Trannoy [2008] [16]). Ce résultat est confirmé par l’étude de B. Bureau [2011] [17] qui mesure la régressivité de la taxe sur les carburants en France, avant recyclage des recettes.

De même, dans le cas du Danemark où a été mise en place une taxe importante sur le dioxyde de carbone (CO2) qui assure 10% des recettes fiscales totales, Wier et alii [2005] [18] montrent que cette taxe a bien des effets régressifs, encore plus importants dès lors que l’on tient compte également du report sur les ménages de la taxe portant sur les entreprises. En outre les modes de recyclage du rendement des taxes environnementales habituellement utilisés peuvent encore accentuer leurs propriétés régressives (Metcalf [1999] [19]). Cette question est évidemment cruciale dans la mesure où l’acceptabilité d’une politique fiscale de lutte contre l’effet de serre ou contre d’autres types de pollution serait remise en cause de façon drastique s’il était prouvé qu’elle ne peut qu’aggraver les inégalités.

Ekins et Dresner [2004] [20] montrent l’impossibilité dans le cas britannique de compenser complètement les effets régressifs d’une taxe carbone par différents modes de redistribution (dont le point commun est qu’ils sont forfaitaires) : en particulier, l’hétérogénéité des consommations énergétiques au sein d’un même décile de revenu est telle que même si une réforme globale, qui envisagerait la mise en place d’une taxe carbone et de sa compensation, permettait de sortir de la précarité énergétique la plus grande partie de la population dans le premier décile de revenu, il resterait environ 20% de ce décile dont la situation serait au contraire détériorée. Leur conclusion était que cela rendait l’introduction d’une taxe carbone au mieux politiquement problématique et plus probablement politiquement infaisable.

Parallèlement, ces dernières années ont vu naître plusieurs travaux empiriques de diverses disciplines (sciences du vivant, médecine, etc.) qui mettent en lumière des liens étroits entre l’accroissement des émissions de polluants et la dégradation de la santé des individus. Parmi les bénéfices des politiques environnementales, il semble dorénavant important de prendre en considération les liens entre pollution et productivité des travailleurs, et plus particulièrement d’étudier les inégalités sociales de santé liées à la dégradation de l’environnement et d’analyser leurs conséquences macroéconomiques. Bien que la plupart des études empiriques portant sur la répartition des bénéfices des politiques environnementales entre classes d’agents soient anciennes et peu détaillées (Christiansen et Titienberg [1985] [21], Harrison [1994] [22], Peskins [1978] [23]), ce point est devenu une préoccupation de politique économique et environnementale. Ainsi, l’objectif principal du deuxième Plan national santé-environnement (2009-2013) est la réduction des inégalités environnementales, en particulier les inégalités dans les moyens d’action (inégalités sociales). Ce plan a été défini dans la lignée de la Stratégie Nationale de Développement Durable adoptée en juin 2003, en intégrant certains engagements pris dans le cadre du Grenelle de l’environnement. Or, si divers travaux ont déjà été engagés dans ce sens, l’influence des expositions environnementales sur les inégalités sociales de santé reste un domaine encore peu exploré. Les résultats de ces études devraient contribuer à mieux cerner les bénéfices nets des politiques environnementales et viendraient vraisemblablement contrecarrer l’argument inégalitaire contre la taxe environnementale.

Est-il ainsi possible de mettre en œuvre une politique fiscale environnementale qui ne détériore le bien-être d’aucune catégorie d’agents ? Par rapport à la littérature standard sur le double dividende qui étudie la poursuite simultanée de deux objectifs – l’amélioration de la qualité de l’environnement par l’instauration ou l’augmentation d’une taxe environnementale (premier dividende) et l’augmentation du bien-être social grâce à la diminution des distorsions provoquées par le reste du système fiscal (second dividende) – il semble dorénavant important de prendre en considération un troisième objectif, celui de la non-aggravation des inégalités, voire de la lutte contre les inégalités.

Définition d’un verdissement de la fiscalité non régressif

Quelques contributions récentes intègrent ces points de vue. Un travail empirique mené au sein du CIRED (Hourcade et al. [2010] [24]) évalue, à l’aide d’un modèle d’équilibre général calculable statique (Imaclim-S), les conséquences macroéconomiques en France de la mise en place d’une fiscalité carbone (dont le taux de taxe varie de 40 à 200€/tCO2) compensée par divers modes de recyclage des recettes, dont la baisse de charge sur le travail et la redistribution uniforme aux ménages. Les principales conclusions concernent l’évolution de la qualité de l’environnement et les impacts redistributifs. Le mode de recyclage ne joue que faiblement sur la qualité de l’environnement (premier dividende). En revanche, la compensation par la baisse des charges portant sur les salaires et la redistribution uniforme aux ménages ont des conséquences opposées s’agissant des résultats macroéconomiques et de la distribution des revenus. La baisse de charges sur le travail permet un gain macroéconomique maximum mais présente un caractère régressif très fort. À l’inverse, la distribution uniforme forfaitaire du produit fiscal a un impact fortement progressif. Ces résultats sont conformes à ceux sur le double dividende : aucun gain en efficacité ne peut être attendu d’une redistribution forfaitaire au contraire du recyclage du rendement de la taxe par la baisse de taux de taxes distordantes. Se trouve ainsi remis en lumière l’arbitrage incontournable entre équité (contrôle des impacts distributifs) et efficacité (gains macroéconomiques).

Dans une contribution théorique (Chiroleu-Assouline et Fodha [2011] [25]), nous cherchons à concilier les objectifs de double dividende avec les critères d’équité. Cela permet d’aller au-delà des résultats usuels de cette littérature où le second dividende ne peut être atteint qu’au détriment d’un groupe d’agents qui doit supporter la charge de la taxe. Ce travail, en prenant en considération les propriétés d’hétérogénéité longitudinale et transversale des agents, introduit un critère d’unanimité (la Pareto-amélioration) pour la mise en œuvre de la mesure fiscale. La puissance publique poursuit ainsi trois objectifs : la qualité de l’environnement, l’efficacité économique (i.e. le gain macroéconomique) et la Pareto-amélioration. Cet objectif triple nécessite donc trois instruments : la taxe environnementale, la taxe sur les salaires et l’indice de progressivité fiscale.

Nous avons en particulier montré tout d’abord qu’une hausse du taux de taxe environnementale détériore le bien-être de tous et est régressive mais surtout qu’il est préférable pour les travailleurs aux salaires les plus bas de mettre en place une réforme fiscale environnementale compensée par une baisse uniforme des taux de l’impôt sur le revenu (une baisse du taux marginal le plus faible) tandis que pour les salaires les plus élevés il est plus avantageux que ce soit par la baisse de l’indice de progressivité.

Nous montrons alors que les propriétés redistributives de la fiscalité sur les salaires sont un outil de correction des distorsions sociales induites par la politique fiscale environnementale. Une réforme fiscale exempte de régressivité consiste ainsi en la mise en place d’une fiscalité carbone dont les recettes sont recyclées par une baisse non linéaire de l’impôt sur le revenu. Ce mode de recyclage repose sur une combinaison fine entre la variation du taux d’imposition de la première tranche de l’impôt sur le revenu (ce qui bénéficie à tous les agents [26]) et une hausse du taux des tranches supérieures (dont le coût sera supporté par les hauts revenus). Ce dernier mécanisme permet de compenser le caractère régressif de la fiscalité carbone.

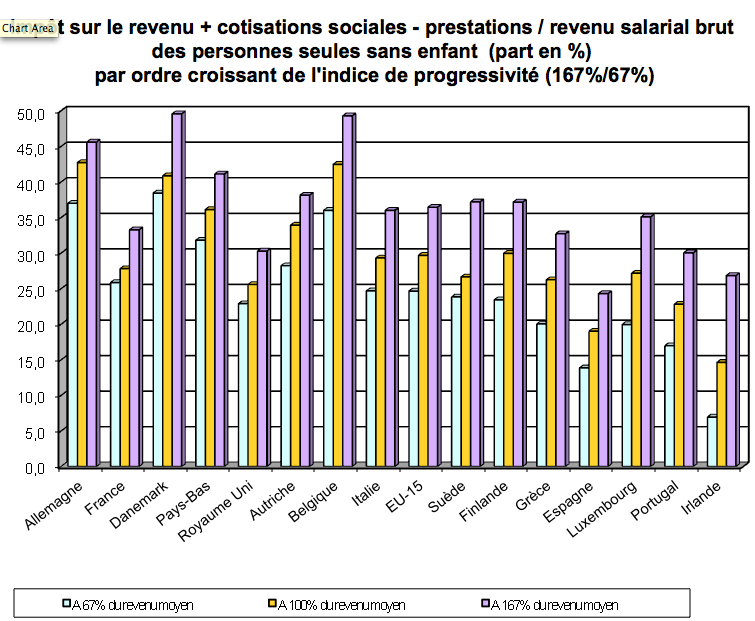

Figure 3 : Progressivité du système fiscalo-social

Source : OECD (2008), Revenue statistics 1965-2007.

La solution d’utiliser la progressivité du système fiscal pour dégager des marges de manœuvre supplémentaires et rendre la réforme indolore pour tous les déciles de revenus ne garantit néanmoins pas l’élimination d’hétérogénéités du genre de celles mises en évidence par Ekins et Dresner [2004], à l’intérieur du premier décile en particulier. Ceci nécessiterait alors de prendre également des mesures particulières (par exemple, des aides ciblées en fonction du revenu pour le remplacement des chaudières à charbon des ménages du Nord).

Nos travaux mettent ainsi en évidence la différence entre efficacité économique et équité verticale et ils illustrent le problème de l’agrégation de gains et de pertes de bien-être par catégories : la méthode habituelle d’agrégation donne un poids plus important aux catégories les plus aisées dans le calcul du gain ou de la perte agrégée de bien-être et introduit un biais dans l’évaluation du caractère souhaitable ou acceptable de toute réforme fiscale environnementale.

Nos résultats dépendant du profil de progressivité initial des charges pesant sur le travail, ce type de politique sera d’autant plus efficace que le système initial n’est pas très progressif. Comme le montre la Figure 3, l’Allemagne, la France et le Danemark ont typiquement le système fiscal le moins progressif et ces pays pourraient ainsi bénéficier d’une réforme fiscale combinant une augmentation significative de la progressivité accompagnée d’une baisse importante des taux marginaux les plus faibles.

Conclusion

La controverse sur les taxes environnementales a été apparemment close en France par l’abandon du projet du gouvernement Fillon et, sous la pression de la crise économique, le débat s’est élargi à l’ensemble du système fiscal, de la dette publique et du financement des pensions de retraite. Or si l’on considère conjointement les coûts de long terme impliqués par le vieillissement de la population française et les bénéfices potentiels d’une régulation environnementale plus exigeante, il semble particulièrement pertinent de promouvoir une réforme ambitieuse de la fiscalité englobant aussi bien la fiscalité environnementale que l’impôt sur le revenu, les prélèvements sociaux et le financement des retraites.

Des marges de manœuvre dans ce sens existent pour quasiment tous les pays européens, mais une réforme fiscale ne peut guère être envisagée au niveau de l’Union européenne puisque le consensus serait indispensable à toute prise de décision de nature fiscale. En revanche un verdissement prononcé de la fiscalité permettrait une réforme beaucoup plus profonde du système fiscal français en contribuant à offrir l’opportunité de traiter simultanément des problèmes qui se posent aux décideurs politiques de façon récurrente : équité et progressivité du système fiscal, réduction du poids des prélèvements sociaux, financement des retraites et résorption de la dette.