Plusieurs partis politiques voient aujourd’hui dans la loi de 1973 sur la Banque de France le début des problèmes de la dette publique française. Vincent Duchaussoy replace cette loi dans son contexte historique et montre combien cette interprétation est erronée.

Votée il y a plus de quarante-et-un ans, la loi du 3 janvier 1973 sur la Banque de France, qui modifiait les statuts de la banque centrale et précisait les modalités de financement du gouvernement par cette dernière, continue d’alimenter de sa présence le débat public, alors même qu’elle n’est plus en vigueur depuis 1993, date à laquelle une nouvelle loi conférant notamment à la Banque de France son indépendance l’a rendue caduque. Par quel miracle expliquer ce phénomène ? Du fait de la contagion de la crise financière à l’économie réelle et, depuis au moins 2009, à sa mutation en une crise des dettes souveraines au sein de la zone euro, la loi de 1973 est parfois présentée, principalement à l’extrême droite et à l’extrême gauche de l’échiquier politique français, comme le point de départ de l’asservissement de l’État à la domination du capitalisme financier. Elle était ainsi présente, à l’occasion de la campagne présidentielle française de 2012, dans les programmes diffusés par trois candidats : Nicolas Dupont-Aignan [1], Marine Le Pen [2] et Jean-Luc Mélenchon [3]. À la faveur du relais de cette thématique par la blogosphère à tendance plus ou moins conspirationniste, cette loi s’est ainsi parfois vue rebaptisée par ses détracteurs « loi Pompidou », du nom du président de la République qui la promulgua ; ou encore « loi Pompidou-Rothschild », insinuant l’idée d’un complot ourdi par les banques d’affaires et rappelant opportunément l’expérience de banquier de Georges Pompidou, précisément au sein de la Banque Rothschild. Nul doute que chez certains ce second sobriquet satisfasse, en sus de la dénonciation du complot de la finance mondialisée, quelque antisémitisme nauséabond. Au delà de ces récupérations extrêmes, la loi du 3 janvier 1973 semble donc être considérée par certains leaders politiques français comme la loi qui a mis fin à la possibilité pour l’État de se financer auprès de la banque centrale. Pourtant, l’analyse historique des relations entre la Banque de France et l’État montre qu’il s’agit là d’un contresens quant au contexte historique dans lequel la loi de 1973 a été votée, ainsi que d’une méconnaissance de la réalité des circuits de financement de l’État, dans les années 1970 et 1980. Si des réponses factuelles ont déjà été apportées depuis plusieurs mois aux discours politiques utilisant la loi de 1973 [4], nous nous attacherons ici à restaurer cette loi dans le contexte historique du financement de l’État par la banque centrale au cours de cette période.

La genèse de la loi de 1973

Il convient, en préambule, de poser une première question. Pourquoi a-t-il été décidé, en 1972-73, de modifier les textes législatifs régissant la Banque de France ? Après sa nationalisation par la loi du 2 décembre 1945, votée dans la hâte de mener les débats avant le terme de l’expiration de son privilège d’émission au 31 décembre de cette même année, la Banque de France devait, comme le texte de la loi lui-même le prévoyait, être dotée de nouveaux statuts avant le 28 février 1946. Cette opération avait pour but de réunir sur un même document l’ensemble des textes, décrets, circulaires, etc., qui régissaient l’organisation et les activités de la banque centrale, ainsi que sa relation avec l’État, dont certains dataient de 1806 (!), ainsi que de les actualiser à la lumière des changements induits par le passage de la totalité de son capital dans les mains de l’État. Cette refonte n’a jamais eu lieu, en dépit de discussions et de constitutions de groupe de travail, au cours des années 1950 et 1960. La loi de 1973 est donc la première tentative aboutie de réécriture des statuts de la Banque de France depuis la codification de 1937, à la suite des réformes induites dans sa gouvernance par le gouvernement du Front populaire. Avant cette date, bien que la Banque de France, à sa création simple banque parisienne d’escompte, de dépôts et d’émission de billets au porteur, fût devenue à proprement parler une banque centrale depuis les années 1930, aucun texte ne définissait, sous une forme générale, les missions lui incombant ni les objectifs qu’elle devait poursuivre. Seuls gouvernaient en sus des textes originels, la pratique et le poids des héritages.

Au delà de cet aspect préliminaire, la discussion s’ouvrit toutefois sur des bases bien plus larges. Le principe d’une intervention législative reposait en effet la question du statut de la Banque de France vis-à-vis de la puissance publique. Dès 1971, le gouverneur de la Banque de France, Olivier Wormser, nommé en 1969 par Maurice Couve de Murville et qui entretenait des relation distantes avec son ministre des Finances Valéry Giscard d’Estaing, avait pris l’initiative de proposer au gouvernement un projet de réforme des statuts de l’institut d’émission, lequel incluait la reconnaissance formelle de l’indépendance de la Banque de France vis-à-vis du gouvernement. Si cette revendication a bien vite été abandonnée, elle visait en fait à voir reconnu le rôle conjoint de la Banque de France et du ministère des Finances dans la conception de la politique monétaire, plutôt que de confiner la Banque à des tâches d’exécution. À cet égard, l’article 4 de la loi, qui prévoyait que la Banque de France « contribue à la préparation et à la mise en œuvre de la politique monétaire arrêtée par le gouvernement », donnait à la fois satisfaction au gouvernement de la Banque et préservait le pouvoir décisionnel du politique. Pour le législateur, il était du reste entendu que la nouvelle loi ne devait rien modifier à l’esprit des relations entre la banque centrale et la puissance publique. Guy Sabatier, député UDR de la première circonscription de l’Aisne et rapporteur du projet de loi devant la Commission des Finances de l’Assemblée nationale, l’exprimait en ces termes : « l’objet du texte n’était en rien de modifier les rapports existants entre la Banque de France et l’État mais, au contraire, de maintenir l’institut d’émission à égale distance d’une indépendance absolue et d’une tutelle excessive » [5]. Mais le principal enjeu portait, en fait, comme la polémique née de sa relecture contemporaine le montre, sur les relations de trésorerie entre la Banque de France et le Trésor public, que le gouvernement comme la Banque de France souhaitaient voir simplifiées.

Comment la Banque de France finançait-elle l’État ?

Le diagnostic était par ailleurs partagé par l’administration des Finances, pourtant soucieuse de préserver face à la Banque de France l’étendue de ses prérogatives. Dès 1970, la direction du Trésor jugeait en effet les moyens de refinancement de ce dernier auprès de la Banque de France, comme étant complexes et obsolètes. Il s’agissait de financement à court terme, permettant à l’État de boucler ses fins de mois sans risquer de se trouver en situation de cessation de paiement. À cette date, ces possibilités de financement direct étaient constituées d’une juxtaposition de formules variées, créées à des dates diverses et reflétant des préoccupations parfois contradictoires. Il importe d’avoir à l’esprit que si la réforme des statuts de la banque centrale est une demande de la Banque de France dans le cadre des tentatives de modernisation de l’institution menées par le gouverneur Wormser, la demande d’une reformulation de ses relations de trésorerie avec le Trésor émane de l’administration des Finances ! Quelles étaient donc, avant la loi du 3 janvier 1973, les modalités des concours offerts par la Banque de France au Trésor public ?

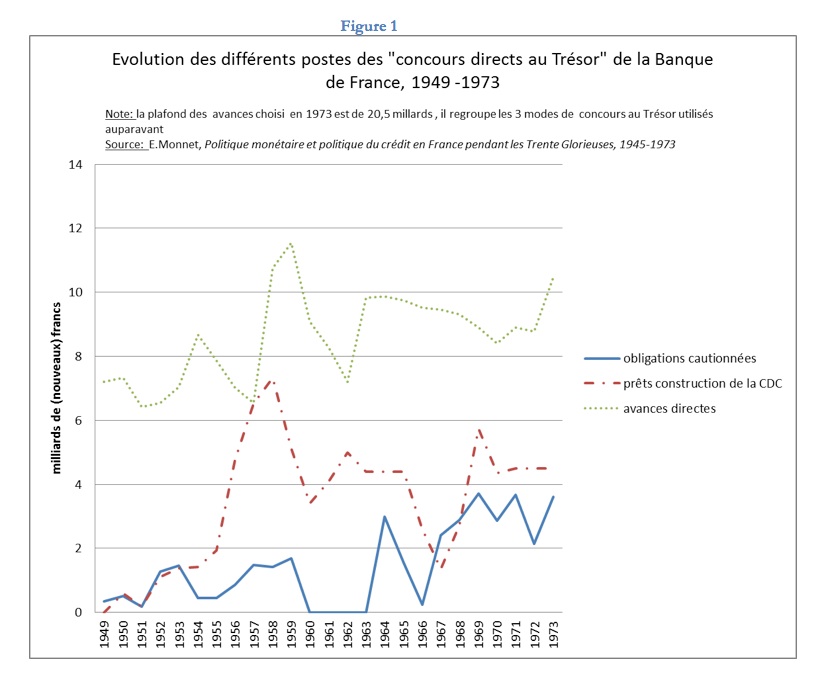

La couverture des besoins du Trésor était traditionnellement assurée, en dernier ressort, par des concours directs de l’institut d’émission [6], que les deux guerres mondiales avaient contribué à installer. Il s’agissait en fait de prêts à très court terme, généralement gratuits, accordés par la Banque au Trésor. Le régime en vigueur à la veille de la loi de 1973 était fondé sur la convention de trésorerie du 29 octobre 1959. Cette convention autorisait deux types de concours par la Banque de France. Ils comprenaient, d’une part, les « prêts à l’État » et les « avances », dont les plafonds étaient variables mais représentait en 1970 respectivement 5,45 et 3,45 milliards de francs, soit un total de 8,9 milliards, fréquemment utilisés en totalité. Ce montant représentait alors environ 2% du PIB et 16% de la dette publique. [7] D’autre part, le Trésor pouvait recourir à l’escompte d’obligations cautionnées – traites fiscales dont l’encours était mobilisable et dont l’utilisation s’était répandue à compter de 1949 [8] – pour une manne qui, en 1970, représentait environ quatre milliards de francs. Il s’agit donc de créances détenues par le Trésor public que la Banque de France lui rachetait avant leur échéance. Était également possible, enfin, le réescompte d’effets à moyen terme présentés à la Banque de France par la Caisse des Dépôts et consignations, qui en plaçait le produit sur un compte du Trésor. Ces dernières facultés étaient les moins fréquemment utilisées, principalement du fait du coût représenté par ces mécanismes, soumis au taux de l’escompte, alors que les prêts et avances de la Banque de France demeuraient globalement gratuits [9]. C’est pourquoi le Trésor préférait utiliser prioritairement les avances directes pour son financement au jour le jour.

Le mécanisme des avances directes était toutefois plafonné ; initialement fixé à 11,5 milliards de francs, la plafond était progressivement descendu à 8,9 milliards en vertu de la prise en compte des dividendes versés par la Banque à l’État et de son indexation sur les plus ou moins values de change enregistrée par la France. En effet, la Banque de France avait pour mission d’assurer la gestion du portefeuille de devises étrangères détenues par la France. Tous les six mois, les bénéfices ou les pertes en devises étaient imputées au compte du Trésor. Mécaniquement, ce versement venait réduire le montant des avances. Un système complexe qui pouvait toutefois présenter l’avantage de n’être accessible qu’à la compréhension des initiés : le « circuit de financement » du Trésor restait ainsi à l’abri des critiques extérieures.

Pour le Trésor, l’enjeu était donc de dégager des marges de manœuvre budgétaires plus larges tout en simplifiant les mécanismes de financement afin de les rendre plus lisibles. Il s’agissait de substituer aux marges d’appel existantes (les obligations cautionnées et les crédits à moyen terme à la construction de la CDC, que nous avons présentés précédemment) une avance globale rémunérée à des taux variables selon l’importance des tirages et leur durée. Cette solution ne pouvait être refusée par le gouverneur de la Banque de France, qui avait cosigné le rapport Marjolin-Sadrin-Wormser – dit MSW – sur le marché monétaire et le crédit en 1969, lequel préconisait la rémunération des avances de la Banque et la suppression du réescompte des obligations cautionnées, ainsi que des prêts spéciaux à la construction de la Caisse des dépôts. L’argument était le suivant : le poids du Trésor sur le marché monétaire depuis la Libération bloquait tout développement et modernisation des marchés de l’argent en France. Dans les années 1970, et ce sera le cas plus encore après les chocs pétroliers successifs, ce financement du Trésor par la création monétaire pose effectivement deux problèmes principaux du point de vue de la Banque de France et des gouvernements de l’époque : 1 - il participe à la spécificité française d’une économie d’endettement fondée sur un financement assis majoritairement sur le recours au crédit bancaire plutôt qu’aux marchés financiers ; 2 - il est l’une des sources principales de l’inflation qui gangrène l’économie française dans les années 1970, et qui montre des signes de frémissement à partir de la fin des années 1960.

C’est donc l’objet de la polémique, puisque la loi du 3 janvier 1973 sur la Banque de France allait entériner la transformation du mode de financement de l’État proposée dès 1969 par le rapport MSW. L’article 25 supprimait en effet la possibilité pour le Trésor de présenter ses effets à l’escompte de la Banque de France. Autrement dit, la Banque de France ne pouvait plus financer directement le Trésor par un achat direct de bons du Trésor. Ce qui ne signifie pas qu’elle ne pouvait pas financer le Trésor d’une autre manière. Cela ne signifiait pas non plus que la Banque ne pouvait participer indirectement au financement de l’État en réescomptant les bons du Trésor achetés par les banques commerciales, qui pour une large part étaient du reste publiques ! Quant à l’article 19 de la loi, il stipulait : « Les conditions dans lesquelles l’État peut obtenir de la Banque des avances et des prêts sont fixées par des conventions passées entre le ministre de l’économie et des finances et le gouverneur, autorisé par délibération du conseil général. Ces conventions doivent être approuvées par le Parlement » [10]. Aux termes de la loi du 3 janvier 1973, le Trésor français ne pouvait donc plus se refinancer directement à court terme auprès de la Banque de France. Du reste, les statuts de la Banque de France modifiés en 1936 à l’initiative du gouvernement du Front populaire avaient déjà proscrit le réescompte direct des effets à court terme (3 mois) du Trésor. Les effets publics que détenaient la Banque de France étaient principalement utilisés comme moyens d’échanges sur le marché monétaire, mais non comme d’importants vecteurs de financement de l’État qui, on l’a dit, était assuré par d’autres moyens. Ainsi, la nouvelle loi permettait de corriger les défauts et remédier à la complexité extrême du système précédent, sans pour autant n’apporter de grand changement à la capacité de financement de l’État par la Banque de France. Ni sans immédiatement modifier profondément, du reste, l’esprit du financement de la dette en France. Ainsi, la loi de 1973 était davantage le signe d’une rationalisation du système que d’un changement de paradigme.

La Banque de France a-t-elle abandonné l’État aux marchés ?

À la suite de la promulgation de la loi, qui conférait à l’institut d’émission de nouveaux statuts, les relations de trésorerie entre le Trésor et la Banque de France furent redéfinies par une convention signées entre les parties le 17 septembre 1973, et approuvée dans la foulée par la Parlement, conformément à la loi. Cette convention de trésorerie fixait le plafond des concours de trésorerie pouvant être apportés par la Banque de France au Trésor à 20,5 milliards de francs, dont la moitié à titre gratuit, ce qui correspondait peu ou prou à l’agrégation des différents plafonds de financement du système précédent (cf. Figure 1), mais présentait l’avantage de le simplifier en mettant fin à l’utilisation des prêts à la construction de la Caisse des dépôts et consignations et du réescompte des obligations cautionnées. En d’autre termes, l’État pouvait bien continuer de se financer auprès de la banque centrale, et dans des proportions analogues à ce qui constituait ses possibilités antérieures. C’était tout l’esprit de la loi de 1973 : moderniser le « circuit » de financement tout en conservant pour le Trésor les mêmes possibilités de financement, rationalisée par la loi nouvelle. Pour être complet, signalons tout de même que ce plafond de 20,5 milliards de francs n’était pas fixe mais soumis à des variations semestrielles consécutives à l’apurement des opérations de changes [11], comme dans le système précédent et depuis 1949.

Figure 1

De plus, ce plafond de 20,5 milliards, en sus de ses variations semestrielles, n’était pas immuable et pouvait faire l’objet d’une modification, par le biais de la signature d’une nouvelle convention de trésorerie, dûment approuvée par le Parlement, conformément à l’article 19 de la loi de 1973 susmentionné. Finalement, aucune modification n’a été apportée à la convention de trésorerie de septembre 1973 jusqu’au 4 août 1993 et le vote de la loi portant indépendance de la Banque de France, dans le cadre des dispositions prévues par le traité de Maastricht pour la poursuite de l’intégration monétaire européenne. Ainsi, pendant ces vingt années, le pouvoir politique avait la possibilité, à tout moment et sans accord préalable de la Banque de France, de susciter la signature d’une nouvelle convention de trésorerie et de modifier par un vote du Parlement l’amplitude des possibilités de financement qu’il s’octroyait auprès de la banque centrale.

Une telle révision a d’ailleurs bien failli se produire. En 1982, alors que le franc était l’objet de forts mouvements de spéculation sur le marché des changes et se dépréciait vis-à-vis des autres devises, le Fonds de stabilisation des changes réalisait d’importants bénéfices en francs. Ceux-ci contribuaient donc à diminuer mécaniquement le plafond des avances que le Trésor pouvait solliciter de la Banque de France. Ce plafond était même réduit à néant entre juillet 1982 et juillet 1983. Si, on l’a dit, il s’agissait en fait d’une opération blanche sur le plan comptable, puisque les mêmes sommes étaient portées simultanément au compte du Trésor, celui-ci arguait légitimement du caractère ubuesque d’une situation qui voyait ses marges de manœuvres – c’est-à-dire la possibilité de pallier des fins de mois difficiles, réduites à zéro. Pourtant, alors qu’il avait la possibilité de demander la signature d’une nouvelle convention, le gouvernement socialiste de Pierre Mauroy s’y est refusé. Au moment où celui-ci tentait, tant sur la scène nationale qu’internationale, de convaincre de ses capacités de gestion, le signal politique d’un débat nécessairement public devant le Parlement a sans douté été jugé néfaste. C’était en effet la seule condition d’une modification législative du plafond des avances : endosser politiquement la responsabilité d’un recours accru au financement monétaire.

Cette période des années 1970-1980 est également, il est vrai, celle du développement du financement de l’État, et donc de la dette, par les marchés financiers. [12] Celui-ci avait des origines plus profondes que les modifications, on l’a vu mineures, apportées aux modalités de financement de l’État par la banque centrale. Dans le contexte d’une volonté politique, depuis le milieu des années 1970 et plus sûrement à partir de 1984, de maîtriser l’inflation qui excédait régulièrement les 10%, l’État et la Banque de France se fixaient chaque année, d’un commun accord, des objectifs chiffrés et contraignants d’inflation pour l’année suivante. Cette politique implicite de ciblage de l’inflation, ainsi que l’identification de la croissance monétaire comme source principale de l’inflation, signait le triomphe, en France, des idées monétaristes [13] inspirées par Milton Friedman. [14] Dans ce cadre, constatant que la création monétaire induite par le Trésor représentait une part importante de l’inflation française, l’État a été encouragé, non sans un certain enthousiasme de ses services, à se financer plus largement par le biais des marchés financiers, principalement via le marché obligataire dans un premier temps. Ce mouvement s’est très nettement accéléré à compter du second semestre 1979 et des répercussions du second choc pétrolier, qui accroissait les besoins de financement.

Figure 2

Marché : marchés financiers ;

CDC : caisse des dépôts et consignations ;

CNF : correspondants non financiers ;

Monétaire : financement monétaire.

En la matière, ainsi que le montre le graphique ci-dessus (Figure 2), le basculement s’opère autour de l’année 1984, année au cours de laquelle la part du financement du déficit par le recours aux marchés est multiplié par deux par rapport à l’année précédente, alors que dans le même temps la part monétaire du financement du déficit chute de moitié. La réorientation du financement de l’État accompagnait ainsi la désinflation engagée, laquelle devait notamment permettre la convergence de la France avec ses partenaires du Système monétaire européen, et donc la protection de la stabilité de sa monnaie dans un environnement monétaire international instable. Elle résultait donc de choix politiques dictés par la dégradation des finances publiques françaises et l’état de la contrainte internationale s’exerçant sur la France. Cette contrainte pouvait être économique, à travers la spéculation qui s’exerçait alors contre le franc, mais aussi politique, notamment dans le cadre du processus en cours d’union monétaire européenne, pour lequel les partenaires de la France exigeaient d’elle plus de convergence. Mais en aucun cas cette nouvelle orientation du financement de la dette publique française n’était due aux dispositions législatives de 1973. De même, à partir de 1974 et des premières répercussions sur l’économie française du premier choc pétrolier, le déficit et la dette publique augmentent largement. Il n’est pas sûr qu’en l’absence de loi sur la Banque de France en 1973, l’on aurait maintenu un pourcentage identique de financement monétaire. De plus, depuis une loi de 1971 qui développe le marché monétaire, la Banque de France peut acheter davantage de bons du Trésor sur le marché monétaire - sorte de marché de l’occasion sur lequel s’échangent des titres déjà émis - ce qu’elle ne se prive pas de faire. Le plafond des avances a donc dès lors beaucoup moins de sens, encore moins si l’on considère qu’il n’était pas indexé sur l’inflation, alors très importante. L’essentiel du financement repose alors des mécanismes indirects, à travers le réescompte ou le marché monétaire.

Ainsi, la loi du 3 janvier 1973 sur la Banque de France n’a pas modifié profondément les conditions du financement de l’État par la banque centrale. Elle a simplement rationalisé et simplifié les relations de trésorerie entre le Trésor et la Banque, sans modifier significativement les ordres de grandeur du système précédent. Ce n’est que plus tardivement, dans les années 1980 et alors qu’à la suite des nationalisations de 1982 la quasi-intégralité des banques françaises sont passées dans le giron public, que le financement du déficit – donc la dette – s’est réorienté vers les marchés financiers, dans le but de limiter la part de la croissance monétaire due au Trésor dans l’inflation. Il est par ailleurs intéressant de constater que le débat se focalise sur cette loi de 1973 et non sur celle du 4 août 1993 qui, on l’a vu, consacre l’indépendance de la Banque de France et met un terme à toute possibilité de financement de l’État par la banque centrale, que la loi 1973 ne fait que réguler et rationaliser, sans y mettre fin. Il est ainsi abusif de prétendre que cette loi mineure a modifié durablement les conditions du financement de l’État. Son utilisation erronée dans le débat public doit davantage être analysée comme le symbole de la méconnaissance relative, en France, des questions liées à la monnaie, dont les débats relatifs aux dernières élections européennes viennent de fournir de nouveaux et éclairants exemples. Pour autant, certaines des critiques émises deviennent de fait valides à partir de 1993. Pourtant, cette loi, qui fit alors l’objet d’âpres débats, n’est plus du tout mentionnée. Pourquoi ? Sans doute parce dater nos problèmes économiques de 1973 suggère l’idée que la réintroduction d’un financement monétaire de la dette permettrait de renouer avec l’ère bénie des Trente glorieuses. En revanche, identifier en 1993 le véritable tournant majeur de cette histoire reviendrait à reconnaître que cette rupture souhaitée de permettrait pas nécessairement d’échapper aux vicissitudes ayant marqué les années 1980 qui, d’un point de vue économique comme des indicateurs sociaux, n’incitent guère à la nostalgie. L’utilisation d’une rupture inventée en 1973 permet ainsi aux nostalgiques du franc d’associer de manière démagogique le caractère national de notre devise et la prospérité économique.

par , le 1er juillet 2014

Partagez cet article

Gardons le contact

Pour citer cet article :

Vincent Duchaussoy, « L’État livré aux financiers ?. La loi du 3 janvier 1973 sur la Banque de France », La Vie des idées , 1er juillet 2014. ISSN : 2105-3030. URL : https://laviedesidees.fr/L-Etat-livre-aux-financiers

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] « Depuis 1973, la France a renoncé au pouvoir de financer à 0% par la Banque de France les grands investissements d’avenir de l’État. »

[2] « Depuis une loi de 1973, notre pays n’a plus la possibilité d’emprunter directement à taux très bas à la Banque de France comme cela se pratique dans de nombreux pays du monde. »

[3] « Dès 1973, l’État a renoncé à sa prérogative de battre monnaie. »

[4] Cf. la réponse d’Alain Beitone parue sur LeMonde.fr [consulté le 31 janvier 2013.]

[5] Archives de la Banque de France (ABF) - 1069199116/8 - Rapport de Guy Sabatier), rapporteur général de la Commission des Finances de l’Assemblée Nationale, sur le projet de loi sur la Banque de France, 23 novembre 1972.

[6] Cf. Muriel Bordogna, La Banque de France et Jacques Laffitte : 1809-1830, thèse de doctorat en Histoire sous la direction d’Alain Plessis, université Paris X - Nanterre, 2009 ; Alain Plessis, La Banque de France et ses deux cents actionnaires sous le Second Empire, Genève, Droz, 1982 ; Régine Vignat, La Banque de France et l’État (1897-1920) : la politique du gouverneur Pallain, thèse de doctorat en Histoire sous la direction d’Alain Plessis, université Paris X- Nanterre, 2001 ; Olivier Feiertag, Wilfrid Baumgartner : Un grand commis des finances à la croisée des pouvoirs (1902-1978), Paris, CHEFF, 2006, p. 391-438.

[7] Éric Monnet, Politique monétaire et politique du crédit en France pendant les Trente Glorieuses, 1945-1973, thèse de doctorat, EHESS, p. 168-169.

[8] Éric Monnet, ibid., p. 55-65.

[9] Sous réserve du versement d’une commission modique assise au taux de 0,125% sur l’ensemble des postes non productifs de l’actif de la Banque (principalement les prêts et avances à l’État et avoirs en or).

[10] Journal officiel des 4 et 6 janvier 1973, loi n°73-7 du 3 janvier 1973 sur la Banque de France, article 19.

[11] Sur l’articulation du Fonds de stabilisation des changes avec le mécanisme des avances de trésorerie, cf. Vincent Duchaussoy, La Banque de France et l’État, Paris, L’Harmattan, 2011, p.134-142.

[12] Cf. la contribution de Benjamin Lemoine sur la Vie des idées, « Dette publique, débat confisqué ».

[13] Cf. notamment sur ce point l’analyse de Gilles Raveaud, pour qui la loi de 1973 représente l’avènement de la financiarisation de l’économie : Gilles Raveaud, « La loi de janvier 1973 sur la Banque de France : le début du capitalisme financiarisé », Revue internationale et stratégique, 2013/3 n° 91, p. 173-181.

[14] Ce diagnostic est par ailleurs contestable. Cf. l’article de James K. Galbraith sur la Vie des idées, « La fin du « nouveau consensus monétaire ». La crise financière et l’héritage de Milton Friedman ».

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet