Recensé : Frédéric Palomino, Comment faut-il payer les patrons ?, Ed. ENS Rue d’Ulm. 2011, 74 p., 7 €.

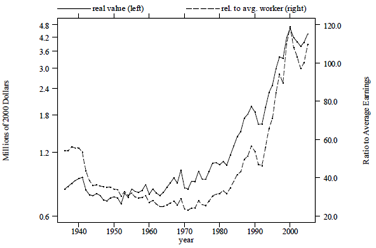

Jusqu’à la fin du XIXe siècle, le capitalisme familial domine, caractérisé par un petit nombre d’actionnaires qui sont aussi dirigeants de l’entreprise. À partir du XIXe siècle et de la seconde révolution industrielle, la taille croissante des entreprises et la complexification du processus de production nécessitent des investissements de plus en plus grands. L’ouverture du capital des entreprises à de nouveaux actionnaires devient nécessaire. Cette dispersion accrue de la propriété exige la définition d’un nouveau mode de contrôle de l’entreprise. C’est ainsi qu’émerge le capitalisme managérial, où pouvoir et propriété sont dissociés : l’entreprise appartient aux actionnaires mais est dirigée par un « manager ». Il s’agit alors de trouver le mode de rémunération optimal pour ce dirigeant, d’une part pour l’inciter à agir dans l’intérêt de l’actionnaire, d’autre part afin d’attirer les plus talentueux. Les rémunérations des dirigeants ayant fortement augmenté depuis le début des années 1980, aussi bien en Europe qu’aux États-Unis, leur mode de détermination est devenu un sujet de débat aussi bien politique qu’académique. Ainsi, Frydman et Saks (2010) montrent à partir d’une analyse sur les rémunérations des dirigeants des entreprises américaines cotées de 1936 à 2005, que si ces dernières ont été plutôt stables jusqu’à la fin des années 1975, elles ont augmenté de plus en plus rapidement par la suite.

Valeur médiane des rémunérations des 3 postes les plus élevés des 50 plus grosses entreprises cotées américaines (classées en 1940, 1960 et 1990), 1936-2009

Dans l’opuscule du Cepremap Comment faut-il payer les patrons, Frédéric Palomino présente les résultats de la littérature économique sur le niveau et la structure des rémunérations des dirigeants. Ni la concurrence pour le talent, ni la mise en place de nouveaux mécanismes d’incitation ne semblent justifier entièrement la hausse du niveau des rémunérations depuis la fin des années 1970. Se pose alors la question du mode de détermination des rémunérations et des limites du fonctionnement de l’organisme qui en est en charge, le conseil d’administration.

Des mécanismes d’incitation incitatifs ?

La hausse des salaires des dirigeants à partir des années 1980 s’est accompagnée d’une prise de conscience de l’importance des mécanismes d’incitation dans la structure de la rémunération. La théorie sous-jacente est celle de l’agence (Jensen et Meckling, 1976). Lorsque les actionnaires (le principal) ne détiennent pas toute l’information nécessaire pour contrôler les décisions du dirigeant (l’agent), la structure de la rémunération permet d’assurer l’alignement des intérêts de ce dernier sur celui des actionnaires.

La théorie de l’agence

La théorie de l’agence s’inscrit dans le courant de pensée qui analyse les conséquences d’une diffusion imparfaite de l’information sur la vie économique. Lorsque dans une relation d’échange les parties contractantes n’ont pas le même niveau d’information deux phénomènes émergent : l’anti-sélection et l’aléa moral. Ce dernier, qui intéresse plus particulièrement la théorie de l’agence, décrit une situation dans laquelle l’une des parties contractantes (l’agent) exerce une activité pour le compte de l’autre (le principal) alors qu’elles ont des intérêts divergents. Si le principal ne peut contrôler parfaitement l’ensemble des décisions de l’agent, ce dernier peut ne pas agir conformément à ses attentes. La théorie de l’agence cherche à définir le type de contrat qui garantit la convergence des intérêts. Ce modèle de relation principal-agent apparait à différents niveau de l’économie : entre l’assurance et l’assuré, l’épargnant et la banque, le salarié et le patron, mais aussi l’actionnaire et le dirigeants.

L’auteur discute les avantages et inconvénients des différentes composantes de rémunération en termes d’incitation : salaire de base, bonus, stock options, actions gratuites et indemnités de départ. L’utilisation de ces mécanismes d’incitations peut expliquer un niveau élevé de rémunération. En effet, la responsabilité limitée du dirigeant, qui ne paie pas l’entreprise en cas d’échec, oblige à utiliser une récompense d’autant plus élevée en cas de succès que l’écart de richesse avec la situation d’échec, et donc l’effet incitatif, doit être important. À l’équilibre, lorsque le dirigeant agit dans l’intérêt de l’actionnaire, il reçoit donc un salaire élevé. Ces mécanismes d’incitation présentent cependant des limites. En 1990, Jensen et Murphy démontrent que la sensibilité de la rémunération des dirigeants à la performance de l’entreprise est en fait relativement faible. Si, comme le prouvent Hall et Liebman (2001), l’usage croissant des stock options et des actions dans la rémunération totale depuis les années 1990 a permis d’accroître cette sensibilité, la part variable de la rémunération reste bien inférieure en Europe par rapport aux États-Unis. De plus, la valeur des stock-options peut être la conséquence de chocs exogènes et de manipulations, plutôt que de la performance du dirigeant. Bertrand et Mullainathan (2001) montrent ainsi que les rémunérations des dirigeants dans le secteur pétrolier de 1977 à 1994 aux États-Unis dépendaient considérablement des variations du cours du pétrole sur la même période. Selon Bebchuk, Grinstein et Peyer (2011) la fixation de la date d’attribution ex post des stock-options a permis dans de nombreux cas d’en augmenter la valeur. Enfin, la valeur des stock-options augmentant avec la volatilité de l’actif sous-jacent, cela peut inciter le dirigeant à prendre des risques excessifs pour accroître cette volatilité. Il n’est donc pas certain que la hausse observée de la rémunération des dirigeants depuis les années 1980 soit la conséquence d’une amélioration des incitations à la performance des dirigeants.

Rémunération et concurrence pour le talent

La rémunération des dirigeants peut également être considérée comme le prix de leur talent. Selon cette théorie, il s’agit pour l’entreprise d’attirer les dirigeants les plus compétents. Dans ce cadre, deux éléments expliqueraient la hausse des rémunérations depuis les années 1980 : d’une part, la taille croissante des entreprises, d’autre part, une concurrence accrue entre les entreprises pour le même type de compétences. Tout d’abord, si on considère que le talent du dirigeant permet d’accroître la valeur de l’entreprise proportionnellement à sa taille, alors plus une entreprise est de taille importante plus elle est prête à payer un prix élevé pour un niveau de talent plus élevé. Gabaix et Landier (2008) montrent ainsi que s’il existe un marché des dirigeants avec des niveaux de compétences hétérogènes dans lequel ces derniers sont assignés selon un mécanisme concurrentiel à des entreprises de taille hétérogène, alors leur rémunération s’accroît avec la taille médiane de l’entreprise. Ensuite, la concurrence est d’autant plus forte que les entreprises valorisent le même type de capital humain. Murphy et Zabojnik (2004) considèrent ainsi qu’il existe deux types de compétences : les compétences spécifiques à l’entreprise et les compétences managériales générales. Avec le développement des nouvelles technologies de l’information et les progrès de la finance, les compétences générales auraient pris d’avantage d’importance au cours du XXe siècle. Cette théorie de l’allocation optimale des talents présente cependant des limites. Tout d’abord, Terviö (2008) montre que les rémunérations sont davantage déterminées par les caractéristiques propres de l’entreprise telles que la taille plutôt que par un effet de rareté des talents. De plus, dans un second article de 2009, il montre que, paradoxalement, plus le talent a un impact important sur les profits des entreprises, moins la population des dirigeants se renouvelle et plus le talent moyen est en deçà du niveau optimal. Le coût de l’échec en cas de l’embauche d’un « novice » est en effet plus élevé. Dans ce cadre, le talent d’un dirigeant a un impact limité sur sa rémunération.

Les problèmes de gouvernance d’entreprise

Après avoir démontré les limites des théories expliquant la structure et le niveau des rémunérations, il s’agit de comprendre pourquoi ces contrats sont offerts. L’auteur présente le fonctionnement du conseil d’administration qui est l’organe responsable de la nomination, du contrôle et du mode de rémunération du dirigeant. Son manque d’indépendance par rapport à la direction de l’entreprise semble être l’un des principaux obstacles à son bon fonctionnement. Tout d’abord, plus l’actionnariat est diffus, moins chaque actionnaire fait d’effort pour exercer son contrôle et plus le dirigeant a du pouvoir sur le conseil d’administration. De plus, l’indépendance des administrateurs est limitée par leur participation à différents conseils d’administration. Ainsi, en France, en 2004, 65% des entreprises du CAC40 partagent au moins un administrateur. Les réseaux sociaux limitent également cette indépendance. Kramarz et Thesmar (2006) montrent que, en France, la probabilité d’être nommé à un conseil d’administration s’accroît lorsque le candidat considéré et le dirigeant font partie du même réseau social. En fait, ceci est la conséquence du fonctionnement même du conseil d’administration. En effet, en France, le dirigeant participe activement aux décisions du comité de nomination en charge de la nomination des administrateurs. Ensuite, la rémunération des administrateurs est peu corrélée à la performance de l’entreprise, seulement une part limitée étant en actions. Enfin, lorsque le conseil d’administration ne remplit pas bien son rôle de gouvernance et que l’entreprise est cotée, elle devrait être pénalisée par les marchés financiers. Cependant, la structure de l’actionnariat en France semble limiter les menaces d’offre publique d’achat en cas de mauvaise performance de l’entreprise.

Les solutions proposées

Des mesures ont été adoptées au Royaume Uni en 2002 afin d’accroître le contrôle de l’actionnariat sur la rémunération des dirigeants. Il s’agit de la procédure « say on pay » qui soumet chaque année la rémunération du dirigeant au vote de l’actionnaire. Ferri et Maber (2009) montrent que si ces mesures n’ont pas eu d’impact sur le niveau de la rémunération en général, la sensibilité à la performance s’est accrue.

Dans l’opuscule CEPREMAP, l’auteur propose trois types de mesure pour améliorer la gouvernance d’entreprise en France, et donc le mode de détermination de la rémunération du dirigeant. Tout d’abord, l’indépendance du conseil d’administration doit être renforcée. Le dirigeant ne doit en aucun cas participer ni au comité de rémunération ni à celui

de nomination des dirigeants. Ensuite, le mode de rémunération des administrateurs doit être davantage lié à la performance de l’entreprise par l’utilisation de stock-options par exemple. Enfin, si la fixation d’un plafond du niveau de rémunération n’est pas souhaitable, la fiscalité doit permettre de réduire les inégalités induites, sans modifier les incitations des dirigeants.

Dans cet opuscule, l’auteur présente de façon claire et synthétique le débat académique sur les rémunérations des dirigeants. Les solutions proposées semblent pertinentes. Les rémunérations élevées étant le résultat non seulement de dysfonctionnements dans la gouvernance de l’entreprise mais aussi de forces du marché, fixer un plafond de rémunération semble en effet vain. En témoigne le secteur de la finance, où la régulation sur la part variable des rémunérations n’a pas empêché les rémunérations d’atteindre de nouveau des sommets en 2010. Cependant, l’analyse de l’auteur semble souvent manquer de perspectives : les dimensions historiques, géographiques et même sociales sont peu évoquées. Or la question sous-jacente est non seulement celle de la performance de l’entreprise mais aussi de la cohésion sociale, menacée par la hausse des inégalités. Face à un tel enjeu, une plus grande diversité des approches pourraient enrichir le débat.